Europese fysieke markten

Prijzenoverzicht (bron: NEPG):

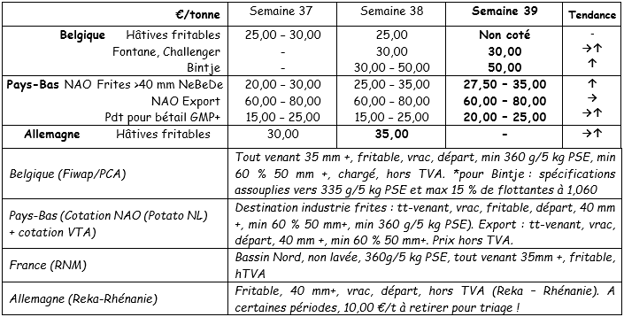

België

Marktbericht Fiwap/PCA:

Vroege industrieaardappelen: geen prijsopgaven van wege het einde van het seizoen. Er zijn nog enkele laatste partijen aardappelen die afgezet worden tegen prijzen van rond de 2,50 €/q.

Bewaarrassen: op die op basis van contacten na is de vraag vanuit de fabrieken nog steeds erg klein en ook de exportactiviteiten verlopen heel traag. Er hebben zeer weinig transacties plaatsgevonden, afgezien van die voor enkele overtollige partijen. Het aanbod is zeer beperkt vanwege de lage prijzen en de oogstmoeilijkheden als gevolg van de droogte.

Vroege Belgische aardappelen: geen prijsopgaven.

Fontane Challenger: 3,00 €/q, ondersteunde markt;

Bintje: 5,00 €/q: er is sprake van een goede vraag vanuit de schillers. De partijen van topkwaliteit (vooral de grotere maten aardappelen) worden afgezet tegen uitzonderlijk hoge prijzen (tot 7,00 €/q), op een stevige markt.

Termijnmarkt

EEX in Leipzig (€ / q) Bintje, Agria en aanverwante industrierassen, 40 mm, min 60% 50 mm:

Nederland

De oogst van de vroege aardappelen loopt ten einde. De aanhoudende droogte heeft er echter voor gezorgd dat de oogst van de bewaarrassen helemaal niet is opgeschoten. De alternatieve markten (vee, biogas…) blijven actief en vormen een stevige basis voor de prijzen. De fabrieken zijn meer dan tevreden met hun contracten en tonen geen daadwerkelijke interesse in de markt voor zeldzame rassen.

Over het algemeen is de Nederlandse markt duurzaam, met prijzen van tussen de 2,00 en de 3,50 €/q voor de industrie (overtollige tonnen), prijzen van tussen de 8,00 en de 12,00 €/q voor verse tot kruimige rassen en prijzen van tussen de 18,00 en de 22,00 €/q voor vastkokende rassen. De export verloopt redelijk goed, met name die naar Senegal en Ivoorkust, maar ook die naar de Caraïben en het Midden-Oosten, met prijzen van tussen de 11,00 en de 16,00 €/q (in big bags gesorteerd), afhankelijk van de grootte en het ras.

Goede industriële activiteiten in augustus (bron: NAO): die maand hebben de Nederlandse fabrieken 278.700 ton aardappelen verwerkt, 9.100 ton (5%) meer dan in juli.

Het activiteitenniveau bevindt zich nog niet op het niveau van vóór de crisis, maar is de afgelopen maanden wel aanzienlijk verbeterd. Dit is echter geen garantie dat dit het hele seizoen zo zal blijven. In totaal is er de afgelopen 12 maanden 3,46 miljoen ton aardappelen verwerkt, vergeleken met 3,85 miljoen ton in de 12 voorgaande maanden.

Frankrijk

De markten lijken zich wat te herstellen, met opbrengsten die uiteindelijk kleiner zullen zijn dan verwacht. De fabrikanten leveren hun aardappelen op basis van hun contracten, maar sommige (andere) partijen worden afgezet tegen prijzen van tussen de 2,50 en de 3,00 €/q, afhankelijk van het ras.

Er is zeer weinig handel op de versmarkt.

Op de velden van Hauts-de-France vorderen de oogstactiviteiten flink en vindt er enige opslag plaats, afhankelijk van de irrigatiemogelijkheden van vóór de oogst. Het drogestofgehalte is erg hoog. In Centre Beauce lopen de oogstactiviteiten ten einde. De opbrengsten zijn zeer heterogeen en bij sommige gekoelde partijen is de kieming al begonnen. Hierdoor wordt ook de eerste antikiembehandeling bijna 3 weken te vroeg toegepast...

Duitsland

Versmarkt (vroege en halfvroege aardappelen): stabiele prijzen voor vastkokende aardappelen: prijzen van rond de 11,67 €/q (11,67 €/q vorige week) en een lichte prijsdaling voor kruimige/melige aardappelen: prijzen van rond de 10,54 €/q (10,71 €/q vorige week ). Vooral op de zandgronden van Nedersaksen is de oogst in volle gang en door de dalende prijzen blijft het aanbod groter dan de vraag. Als het gaat om de kwaliteit is de markt meedogenloos. Het kleinste 'defect' brengt de prijzen al onder de 10,00 €/q (zelfs tot 8,00 €/q in het oosten). Een deel van het aardappeloverschot van de versmarkt gaat naar vee, biogas of de zetmeelindustrie.

In het Rijnland dalen de prijzen niet meer, maar stabiliseren ze zich binnen een marge van 10,00 tot 12,00 €/q. De industriemarkt (vroege en halfvroege aardappelen) is iets steviger: daar liggen de prijzen rond de 3,50 €/q (3,00 €/q vorige week). De industrie is vooral gericht op contracten, maar de situatie is zich wel aan het verbeteren. De prijzen kennen een lichte stijging van 0,50 €/q. Een deel van de partijen zeldzame rassen die geen kopers uit de fritesindustrie vinden, wordt verwerkt tot aardappelschijven of aardappelgranulaat of gaat naar de zetmeelproductie of het vee.

Biologische aardappelen: de telersprijzen liggen tussen de 41,00 en de 43,00 €/q (alle rassen en markten samen).

* Als er niet op de velden wordt gewerkt, moet 1 €/q aan sorteerkosten van de prijs afgehaald

Voor meer informatie:

FIWAP

www.fiwap.be