De aardappelmarkt in België, Frankrijk, Duitsland, Nederland blijft waarschijnlijk nog wel even op stoom. Voor het vierde seizoen zijn de aardappelprijzen naar verwachting bovengemiddeld, net als de prijzen van verwerkte producten als frites en chips. De hoge prijzen komen door verschillende factoren, zo schrijft Rabobank.

Vier seizoenen met bovengemiddelde prijzen

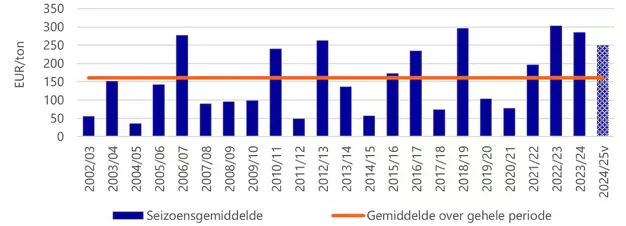

De prijzen van granen en oliehoudende zaden zijn in 2023 en 2024 sterk gedaald nadat ze piekniveaus bereikten in 2022. Voor de aardappelprijzen is dat niet het geval. Die zijn ook in het seizoen 2023/24 hoog gebleven (zie figuur 1). Ook de contractprijzen voor consumptieaardappelen voor de verwerkende industrie zijn weer verhoogd. Ze zijn in 2024 naar schatting ongeveer 70 procent hoger dan in 2020.

Figuur 1: Gemiddelde seizoensprijzen voor consumptieaardappelen in Noordwest-Europa

Hoewel het nieuwe aardappelseizoen nog maar net is begonnen, wijzen nu al meerdere factoren erop dat we een seizoen met wederom bovengemiddelde prijzen tegemoet gaan. Een aantal van die factoren zorgt mogelijk ook voorbij het seizoen 2024/25 voor blijvend hogere prijzen (zie figuur 2). Om te beginnen verwachten we een aanhoudend sterke vraag naar verwerkte aardappelproducten. Aan de aanbodzijde hebben we daarentegen met diverse beperkingen te maken. De risico's en kosten voor aardappeltelers lijken structureel hoger te liggen. Die zullen de telers willen inprijzen. Daarnaast heeft de markt te maken met een beperkte aanvoer van aardappelen.

Figuur 2: Visie RaboResearch op aardappelprijs-bepalende factoren

Vraag naar frites en chips blijft groeien

In Noordwest-Europa speelt de aardappelverwerkende industrie (voor chips, frites en overige aardappelproducten) een belangrijke rol in de vraag naar aardappelen. In de afgelopen tien jaar heeft de aardappelverwerkende industrie in deze regio geleidelijk haar verwerkingscapaciteit uitgebreid en haar export vergroot, vooral voor bevroren frites. Hierdoor nam de behoefte aan aardappels toe. We verwachten dat het recente groeitempo in de vraag naar verwerkte aardappelproducten de komende jaren aanhoudt, vooral door de groeiende vraag in opkomende markten. Om dit groeipotentieel te benutten, breiden enkele verwerkers momenteel nog hun capaciteit uit in het noorden van Frankrijk.

Sterk herstel van de wereldwijde fritesmarkt na de coronapandemie

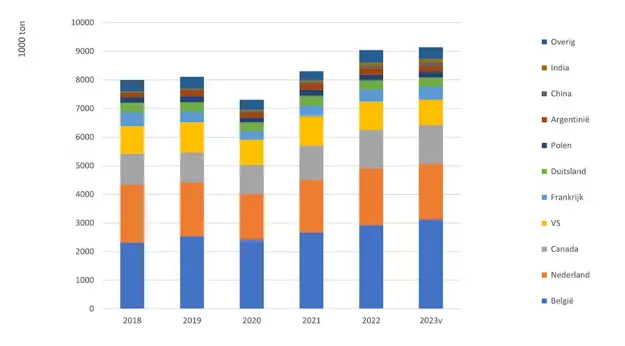

De Europese vraag naar chips is de afgelopen vijf jaar gestaag gegroeid, met gemiddeld zo'n 2 procent per jaar. We verwachten voor de komende vijf jaar een vergelijkbare groei (bron: Euromonitor). De wereldwijde vraag naar diepgevroren frites groeit in een vergelijkbaar tempo, maar met een grote variatie tussen landen. Als gevolg van de aanhoudend sterke vraag naar diepgevroren aardappelproducten nam de internationale handel in die producten toe met gemiddeld ongeveer 3 procent per jaar in de periode van 2018 tot 2023 (zie figuur 3). België verstevigde zijn positie als 's werelds grootste exporteur van diepgevroren frites. In 2023 exporteerde België 800 duizend ton diepgevroren aardappelproducten meer dan in 2018. Dit betekende een extra behoefte van 1600 miljoen kilo of 20.000 hectare aan aardappelen. Ook Canada, China, India en Argentinië kenden een sterke exportgroei in diepgevroren aardappelproducten.

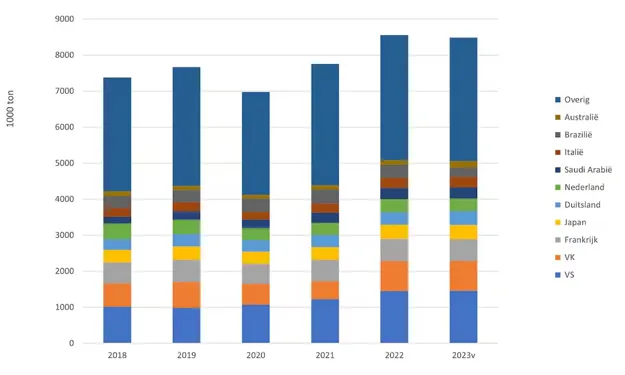

De gestegen vraag werd aangewakkerd door groeiende importen door een breed scala aan landen en regio's, waaronder de VS, het VK, Duitsland, Polen, het Midden-Oosten en Zuidoost-Azië (zie figuur 4). De markt voor diepgevroren aardappelproducten herstelde snel na de tijdelijke maar sterke afname door de coronapandemie. Al aan het einde van 2021, terwijl er in delen van de wereld nog steeds beperkingen waren voor de horeca, lag de wereldwijde invoer alweer op het pre-coronaniveau. In 2023 importeerde de VS maar liefst 444 duizend ton diepgevroren aardappelproducten meer dan in 2018.

Figuur 3: Wereldwijde export van diepgevroren aardappelproducten, 2018-2023

Figuur 4: Wereldwijde import van diepgevroren aardappelproducten, 2018-2023

In tijden van inflatie zijn aardappelproducten betaalbare basisvoedselproducten

In een gestandaardiseerde markt zoals die van diepgevroren aardappelproducten is de wereldwijde concurrentie hevig. Het feit dat verwerkers de toegenomen kosten in de afgelopen jaren konden doorberekenen, is een indicatie van de sterke vraag.

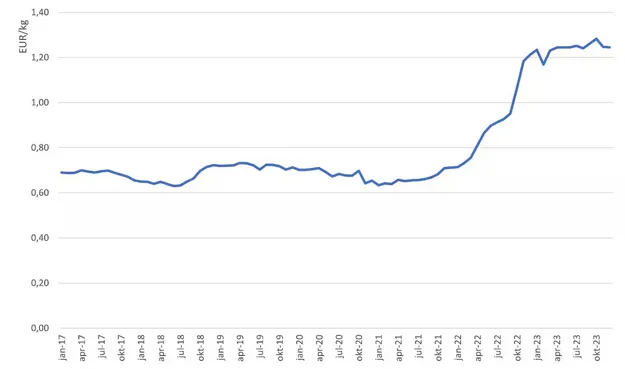

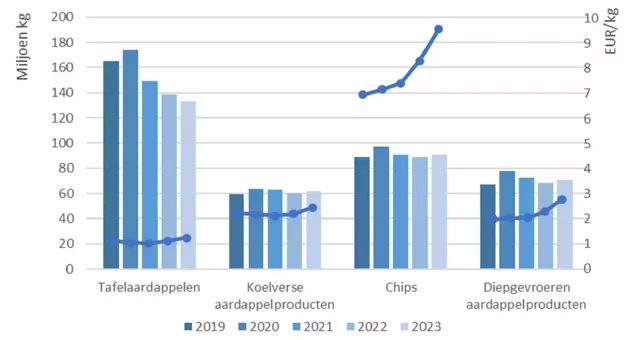

De productiekosten voor verwerkte aardappelen zijn vooral in 2021 en 2022 snel gestegen, voornamelijk door de hogere aardappelprijzen en kosten voor energie, transport en verpakking. Als reactie hierop hebben verwerkers hun verkoopprijzen verhoogd. De exportprijzen van diepgevroren aardappelproducten uit België zijn in de periode van januari 2021 tot december 2023 bijna verdubbeld (zie figuur 5). Tot nu toe heeft de snelle stijging in exportprijzen niet geleid tot een daling van de export. Ook de verkoopcijfers van aardappelproducten door Nederlandse supermarkten laten zien dat de vraag sterk is gebleven ondanks prijsverhogingen (zie figuur 6).

Figuur 5: Gemiddelde exportprijzen van Belgische diepgevroren aardappelproducten

Figuur 6: Supermarktverkoopvolumes en -prijzen van aardappelen en aardappelproducten in Nederland

Aanbod van aardappelen onder druk

Aan de aanbodzijde verwachten we een toenemende druk op de productievolumes van aardappelen, vooral in Nederland en België, beide intensieve teeltlanden. Deze druk wordt veroorzaakt door verschillende factoren die zowel de beplante oppervlakte als de opbrengsten beïnvloeden. Denk dan aan de sterke vraag naar landbouwgrond (deels voor andere activiteiten), strengere regelgeving (op het gebied van biodiversiteit, waterkwaliteit, chemische gewasbescherming, et cetera), duurzaamheidseisen van verwerkers en supermarkten en klimaatverandering. Klimaatverandering kan leiden tot meer extreme weersomstandigheden (droogte, zware regenval), verzilting en een hogere ziektedruk. In Noord-Frankrijk en in Duitsland zijn er nog wel mogelijkheden voor uitbreiding van het areaal, hoewel telers in deze landen ook met een deel van bovengenoemde uitdagingen te maken hebben.

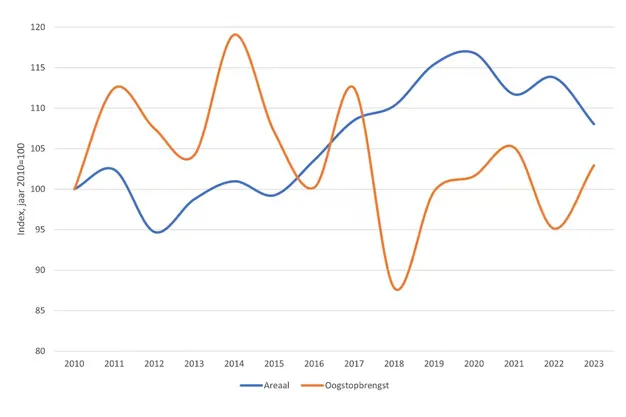

Van 2012 tot 2020 was er een duidelijke toename van het aardappelareaal in de vier noordwestelijke Europese aardappellanden (zie figuur 7). Vooral België en Frankrijk breidden hun areaal uit, voornamelijk als reactie op de stijgende vraag vanuit de verwerkende industrie. Sindsdien is het areaal afgenomen.

Vanwege ongunstige weersomstandigheden bij de oogst in 2023 en een afname van het areaal pootaardappelen, is er een tekort aan pootaardappelen voor het seizoen 2024/25. Door noodgedwongen gebruik van bovenmaats pootgoed heeft dit ongetwijfeld invloed op de opbrengst en kwaliteit van consumptieaardappelen in 2024. Bovendien planten telers dit jaar in extreem natte omstandigheden, wat de kans op ziektes en kwaliteitsproblemen vergroot. Het is de vraag hoe snel het areaal pootaardappelen weer kan worden uitgebreid. Hoewel de prijzen van pootaardappelen zijn gestegen, is het teeltrisico van pootaardappelen ook toegenomen. Dat komt vooral door toenemende weersextremen en beperkingen op gebruik van gewasbeschermingsmiddelen. Bovendien is de productie van alternatieven voor pootaardappelen, voornamelijk consumptieaardappelen, relatief aantrekkelijker geworden doordat de prijzen daarvan op een hoog niveau lijken te blijven.

Figuur 7: Ontwikkeling van het areaal en gemiddeld opbrengst van aardappelen in NW4

Blijvend hogere kosten en risico's voor de teler

Om de aardappelvoorziening voor verwerking veilig te stellen, zullen telers voldoende gecompenseerd moeten worden voor de kosten en risico's van de aardappelteelt. Voor telers in België en Nederland, die op dure grond boeren, blijft de aardappel wel het gewas waar het akkerbouwbedrijf financieel op drijft. Telers in Frankrijk en Duitsland zijn minder afhankelijk van de aardappelteelt en zien gewassen als granen en oliezaden eerder als een alternatief door lagere kosten en risico's. De productiekosten van aardappelen liggen aanzienlijk hoger (door onder andere gewasbescherming, pootgoed) dan voor deze alternatieven. De investeringen voor aardappelen zijn hoger (bijvoorbeeld voor bewaring) en ook de risico's (zoals gevoeligheid voor bodemziektes) liggen veelal hoger.

Vooral de weerrisico's lijken toe te nemen. Volgens een recente studie van het KNMI over klimaatscenario's wijzen de meeste scenario's erop dat de kans op droogte toeneemt in het Nederlandse groeiseizoen en dat de kans op hevige neerslag juist buiten het groeiseizoen toeneemt. Rabobank concludeerde in een vervolgstudie dat dit nu al invloed heeft op akkerbouwers in bepaalde regio's van Nederland. Voor de buurlanden zijn er vergelijkbare scenario's. Verder leidt klimaatverandering waarschijnlijk ook tot een hogere ziektedruk.

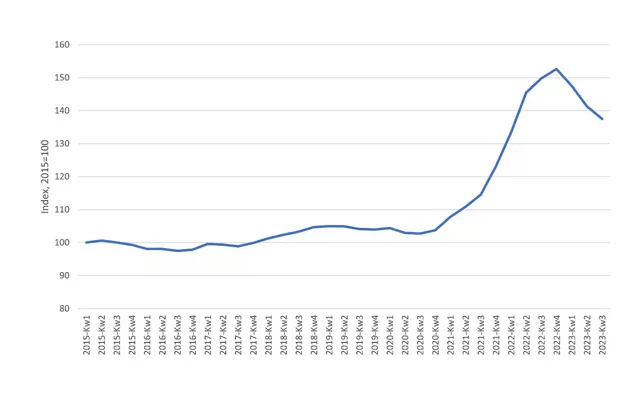

Figuur 8: Index van kosten van productiemiddelen voor de agrarische sector in de EU

Naast de hogere risico's voor de teler verwachten we ook dat de kosten op het huidige relatief hoge niveau blijven. De kosten van productiemiddelen voor de landbouw zijn in 2021 en 2022 sterk gestegen (zie figuur 8). In 2023 daalden de kosten doordat de prijzen van kunstmest en energie afnamen, maar we verwachten geen verdere daling tot het niveau van voor 2021. Veel andere kostenposten, zoals die voor pootgoed en machineonderhoud, zijn juist verder gestegen. Ook arbeid en rentekosten - die niet onder de kosten van productiemiddelen vallen, maar wel relevant zijn voor telers - dalen niet.

Conclusie

De aardappelketen, inclusief de consument, moet wennen aan hogere prijzen voor aardappelen, frites en chips. Met de toenemende risico's en kosten voor telers, beperkingen in het aanbod en een aanhoudende sterke vraag zullen aardappelprijzen op een bovengemiddeld niveau blijven in het komende seizoen 2024/25 en waarschijnlijk ook daarna. In het verleden werden seizoenen met hoge aardappelprijzen meestal gevolgd door een uitbreiding van het areaal in het volgende seizoen, wat vaak resulteerde in dalende prijzen. Maar deze areaaluitbreidingen zijn in de toekomst minder waarschijnlijk. Om de verwerking van frites, chips en andere aardappelproducten in Noordwest-Europa voort te zetten, is een voldoende compensatie voor de risico's en kosten van poot- en consumptieaardappeltelers in de vorm van hogere prijzen dus onvermijdelijk.

Bron: Rabobank