Europese fysieke markten

Prijzenoverzicht (bron: NEPG):

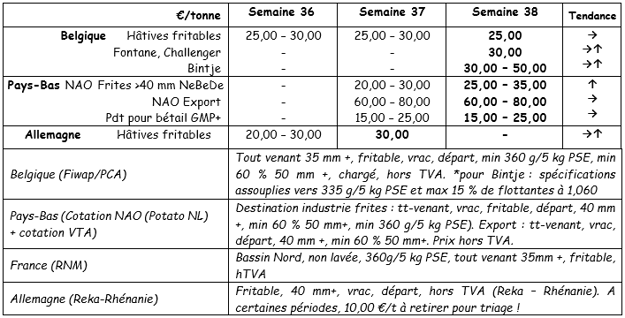

België

Marktbericht Fiwap/PCA:

Vroege industrieaardappelen: de laatste partijen worden deels doorgezet naar de industrie en deels naar het veevoer.

Bewaarrassen: naast de vraag op basis van de contractleveringen is er een zeer kleine vraag vanuit de industrie. Op enkele kleine partijen die naar Afrika (Senegal) worden geëxporteerd na, zijn er niet veel exportactiviteiten. Het aanbod is zeer beperkt door de lage prijzen en door de oogstmoeilijkheden als gevolg van de droogte.

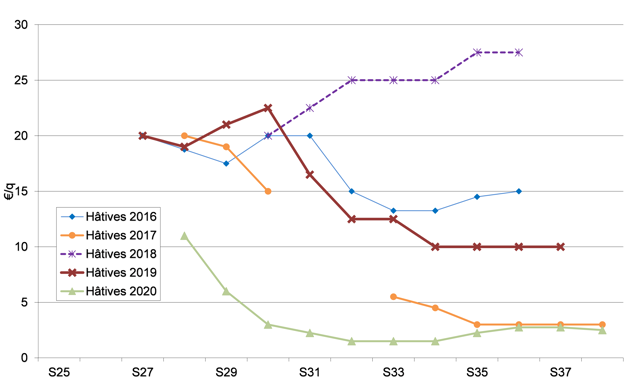

Vroege Belgische aardappelen: 2,50 €/q, stabiele markt;

Fontane, Challenger: 3,00 €/q, aanhoudende markt;

Bintje: 3,00 tot 5,00 €/q afhankelijk van de kwaliteit (grootte) en de bestemming, duurzame markt.

Gewogen prijzen (rode en witte rassen) veiling Roeselare (bron: REO via PCA):

Termijnmarkt

EEX in Leipzig (€ / q) Bintje, Agria en aanverwante industrierassen, 40 mm, min 60% 50 mm:

Nederland

De oogst van de vroege aardappelen loopt ten einde en in de zandgebieden is de oogst begonnen van de bewaarrassen, die vooraf regelmatig water hebben gekregen/zijn beregend. De oogstomstandigheden zijn aanzienlijk verslechterd en sommige werkzaamheden op de velden moesten er zelfs voor worden onderbroken. Industriële afnemers zijn nauwelijks geïnteresseerd in de volumes zeldzame aardappelen en daarom worden deze afgezet op alternatieve markten (vee, zetmeel, biogas). Veel rassen voor de fritesindustrie moeten ook nog worden geoogst.

Daadwerkelijke transacties zijn zeldzaam. De prijzen variëren en liggen tussen de 2,50 en de 3,00 €/q voor de industrieaardappelen die onmiddellijk geleverd worden, tot tussen de 10,00 en de 12,00 €/q voor kruimige rassen op de versmarkten en tussen de 18,00 en de 20,00 €/q voor vastkokende rassen. Er zijn zeer weinig exportactiviteiten, afgezien van enkele leveringen naar Afrika en de Caraïben tegen prijzen van rond de 11,00 €/q (gesorteerd in big bags en dus bestemd voor de export).

Frankrijk

De industriemarkten maken een doorstart met zeer gemiddelde opbrengsten en moeilijke oogstomstandigheden als gevolg van de aanhoudende droogte. De prijzen vanuit de fabrieken voor kleine partijen op basis van contracten liggen tussen de 2,50 en de 3,00 €/q voor vroege rassen, Fontane, Daisy en Shepody. De prijzen op de versmarkten zijn niet zo laag als aan het begin van het seizoen, omdat de opbrengsten sommige marktdeelnemers optimistischer stemt. Het oogsten op grote schaal is in Vlaanderen nog maar net begonnen en is al wat verder gevorderd in Hauts-de-France. De percelen die voldoende zijn geoogst, hebben vanwege het droge weer water nodig vóórdat er weer aardappelen op geteeld kunnen worden. Dit is onder andere het geval in Picardië. Op het moment dat irrigatie niet mogelijk is, maken telers zich zorgen over het hoge gehalte aan drogestof. De opbrengsten bevinden zich niet op het verwachte niveau. In Beauce loopt de oogst ten einde en 75% van de oogst in Grand Est is afgerond, in beide gevallen met behulp van irrigatie. In Normandië worden de werkzaamheden volgende week onderbroken als het niet gaat regenen en vallen de opbrengsten nu al tegen.

De opbrengsten vallen nauwelijks binnen het meerjarengemiddelde (bronnen: UNPT / CNIPT / Chambre d’Agriculture). De monsters in week 35 en 36 van 240 percelen (alle rassen en regio's gecombineerd, met of zonder irrigatie) laten een gemiddelde opbrengst zien van 43,85 t/ha, een opbrengst vergelijkbaar met die van 2019. De voortgang in 2 weken was slechts 3,5 t/ha, en het verschil met het 5-jaarsgemiddelde is omgekeerd (van +0,6 t/ha voor het vorige monster naar -0,6 t/ha). De gemiddelde opbrengst varieert aanzienlijk per regio. Irrigatie levert gemiddeld 9 t/ha meer op in vergelijking met de opbrengst van droge percelen.

Duitsland

Versmarkt (vroege en halfvroege aardappelen): de prijzen zijn opnieuw gedaald, zowel voor vastkokende aardappelen: 11,67 €/q (12,25 €/q vorige week) als voorkruimige/bloemige aardappelen: 10,71 €/q (11,08 €/q vorige week). De oogst is in volle gang en het aanbod is nog steeds groter dan de vraag, vandaar de lagere prijzen. Sommige vroege en semi-vroege aardappelen zijn nog niet afgezet en wegen licht op de markt... De sector hoopt dat de prijzen zich zullen stabiliseren tijdens de ‘Einkellerungsaktionen’ (promotieactie voor bewaaraardappelen) eind september.

In het Rijnland zijn de prijzen nu stabiel (tussen de 10 en de 12,00 €/q).

Industriemarkt (vroege en halfvroege aardappelen): de prijzen zijn iets steviger en liggen rond de 3,00 €/q (tussen de 2,00 en de 3,00 €/q vorige week). De volumes zeldzame aardappelen die niet voor de fritesindustrie worden afgezet, worden gebruikt voor aardappelschijven, aardappelgranulaat, zetmeelproductie en/of veevoer...

Biologische aardappelen: de telersprijzen zijn duidelijk gedaald en liggen tussen de 41,00 en de 43,00 €/q (alle rassen en markten samen).

De biologische oogst, vooral bedoeld voor de versmarkt, is in volle gang en de bruto opbrengsten zijn redelijk goed (in Beieren), maar slechts gemiddeld in het oosten.

Er zijn veel problemen met molshopen, schurft, rhizoctonia en er zijn soms te grote aardappelen. Vorig jaar lagen de prijzen rond de 66 €/qt en in 2018 rond de 56 €/qt. De vele telers die moesten irrigeren, denken dat deze prijzen niet goed genoeg zijn. In navolging van de goede prijzen van de afgelopen 2 jaar, hebben sommige biologische telers hun zaaigebied vergroot en andere telers zijn op biologisch telen overgeschakeld. In 2019 is 10.100 ha aangeplant (800 ha meer dan in 2018), waarvan 8.800 ha voor de versmarkt (met vroege rassen).

Een trend in de massaretail, die meelift op de trend van ‘lokaal en seizoensgebonden’, is om zo lang mogelijk de voorkeur te geven aan lokale teelt. Verder heeft gekoelde opslag een veelbelovende toekomst en zullen trage en late rassen het in de toekomst ook goed gaan doen.

* Als er niet op de velden wordt gewerkt, moet 1 €/q aan sorteerkosten van de prijs afgehaald

Groot-Brittannië

De oogstactiviteiten zorgen voor enige druk op de verschillende markten, maar over het algemeen waren de prijzen moeilijk te handhaven, met uitzondering van enkele segmenten die prijzen van hoog niveau hadden.

Op de detailhandelsmarkten is een restaanbod van vroege aardappelen aangeboden met prijzen van tussen de 11,00 en de 13,00 €/q, met prijzen voor aardappelen van friteskwaliteit van rond de 16,50 €/q (Markies, Agria, Maris Piper). Prijzen van eenzelfde niveau zijn er voor de Fish and Chips-winkels. Voor de industrie is de vraag naar aardappelen die niet op contractbasis geleverd worden zo klein dat deze verwaarloosbaar is en het opheffen van contracten komt vrij laat op gang. Op de velden verlopen de oogstactiviteiten goed in het zuiden, maar vertragen deze in het oosten, waar irrigatie/bewatering vooraf noodzakelijk is geworden. Er is enige afkeuring vanwege zwakke plekken en er zijn enkele contractleveringen voor opslag. De schade door zwakke plekken lijkt ook groter dan normaal.

Voor meer informatie:

FIWAP

www.fiwap.be