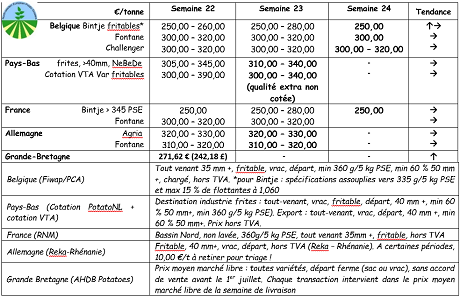

Europese fysieke markten

Prijzenoverzicht (bron: NEPG):

België

Marktbericht Fiwap/PCA:

Verschillende fabrieken kopen nog steeds in, meestal Fontane en Challenger en wat Bintje (afhankelijk van de kwaliteit). Andere industrieën zijn gestopt met inkopen, hun planning werd vastgelegd tot de komst van de vroege aardappelen. Het aanbod wordt zeldzaam vanwege de kleine voorraad. Fontane en Challenger: 30 tot 32 €/q, stevige markt;

Bintje: ondersteunde markt: “friteskwaliteit”: max 15% met onderwatergewicht 1060g/l en PSE min 335g/5 kg, met een grootte die voldoende is en met een goede kookkleur: 25 tot 28 €/q, voor de industrie. Meest gehanteerde prijs: 25 €/q. Minder kopers, ook geen kopers onder de schillers, sommigen hebben zich gericht op andere rassen.

Veilingprijs/veiling van Roeselare (bron: REO via PCA): 10 juni: gewogen prijs (rode en witte rassen) voor handmatig geoogste aardappelen: 0,42 €/kg (90 €/q) exclusief btw - ongeveer 31 ton.

Termijnmarkt

EEX in Leipzig (€/q) Bintje, Agria en overige industrierassen, 40 mm +, min 60% 50 mm +:

Nederland

Voor de industrie zijn er bijna geen zeldzame aardappelen meer over, terwijl er nog minstens 5 weken te gaan zijn met de oude oogst. De fabrieken werken op basis van contracten aangevuld met de (weinige) resterende extra's. 75% van de binnenlandse versmarkten heeft zich op de nieuwe aardappelen gericht. Wat er van de opbrengst van de oude oogst overblijft, vindt nog steeds een weg naar enkele kopers vanwege de vrij hoge prijzen van de vroege importaardappelen (55 tot 70 €/q). De export loopt ten einde met slechts een paar zendingen naar Polen van 32 tot 38 €/q export met op grootte gesorteerde aardappelen in big bags. Op de velden viel er afgelopen week 25 tot 60 mm regen in het noordwesten van Nederland. Hierdoor verbeterden de groeiomstandigheden aanzienlijk. In het zuidoosten van het land beperken enkele waterschappen echter de irrigatie en andere toepassingen van sloten omdat de kans op droogte zeer reëel blijft.

Frankrijk

Zeer weinig transacties waargenomen. De loodsen en koelcellen zijn in alle regio’s vrijwel helemaal leeg. De vraag is ook erg klein, dus de laatste beschikbare tonnen zijn soms zelfs moeilijk te plaatsen. Dit roept veel vragen op over de overgang naar de nieuwe oogst en de behoefte aan regen op de velden ondanks de weinige stormen die zich de afgelopen weken hebben voorgedaan. In de belangrijkste regio’s is irrigatie aan de gang.

Ongewassen industrieaardappelen, los, export, exclusief btw, Nord Seine, €/qt, min – max (gem.) (RNM):

Duitsland

De vroege aardappelen uit Rijnland-Palts werden afgezet voor 73 €/q voor de kruimige/ronde rassen en 75 €/q voor de vastkokende/saladerassen. De koelere temperaturen en bewolking vertragen de groei van de gewassen enigszins. In sommige subregio's was het nodig om vorige week te irrigeren. Wat betreft de aardappelen voor de industrie (frites), zijn de prijzen stabiel, maar onveranderd voor de aardappelen van “friteskwaliteit”:

Agria tussen de 32 en de 33 €/q;

Fontane tussen de 31 en de 32 €/q.

Groot-Brittannië

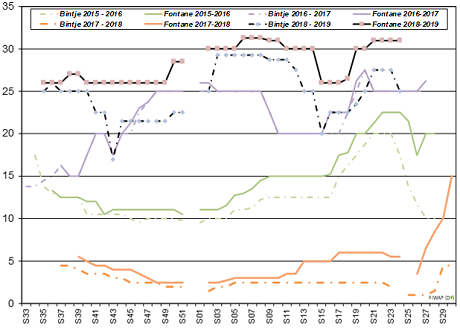

Gemiddelde prijs teler (gecombineerd van alle markten) week 22: 27,16 €/q (tegen 26,29 €/q in week 21).

De binnenlandse vraag blijft stevig. De vroege aardappelen nemen hun plaats in en de eerste lokale gewassen zijn vrijwel helemaal uitgeput (Cornwall, Kanaaleilanden). Het aanbod wordt moeilijk voor de “friteskwaliteit”. De oude oogst is niet langer van goede kwaliteit, wat de groothandel vertraagt. De nieuwe aardappelen van “friteskwaliteit” worden de komende weken verwacht. Gezien het beperkte aanbod voor de oude oogst en de hoge prijzen van de vroege importaardappelen blijven de gemiddelde prijzen stijgen. De industrie krijgt haar aanbod voornamelijk op basis van contracten. De export vertraagt met een aantal zendingen naar de Tsjechische Republiek, Ierland, Nederland en Polen. Op de velden is de toestand van de gewassen over het algemeen goed, maar het mag ook best wat meer regenen. Irrigatie helpt bij het bestrijden van aardappelschurft.

Exportrecord in maart: met meer dan 20.000 ton aan exportaardappelen in maart vorig jaar werd het record voor deze maand verbroken. België is de eerste bestemming, gevolgd door Polen, Nederland en Tsjechië.