Europese fysieke markten

Prijzenoverzicht (bron: NEPG):

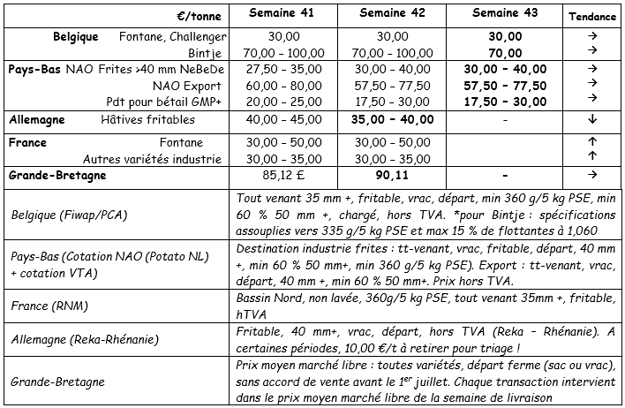

België

Marktbericht Fiwap/PCA:

Industrieaardappelen

de markten blijven over het algemeen traag, met zeer weinig transacties voor zeldzame rassen. De onzekerheid ten aanzien van de gevolgen van de heropleving van de coronacrisis-pandemie voor de wereldmarkten voor eindproducten blijft groot. De directe impact van recente maatregelen die in België zijn genomen, is vooral merkbaar op de markten voor verse frites (het belangrijkste product dat door de HoReCa-sector wordt geconsumeerd). Het totale aanbod is iets groter dan dat van de afgelopen weken, als gevolg van de huidige oogstactiviteiten. De export van verse aardappelen is niet erg actief.

Fontane Challenger: prijzen van rond de 3,00 €/q, aanhoudende markt; zeer weinig transacties in een inactieve markt als gevolg van een gebrek aan vraag (afgezien van een paar partijen - vaak overtollig aanbod), terwijl de industrie zich beperkt tot de gecontracteerde partijen.

Bintje: prijzen die voornamelijk rond de € 7,00 € /q; hogere prijzen (tot 10,00 €/q) voor rassen van superieure kwaliteit, afhankelijk van de grootte, de schade… en afhankelijk van de mogelijkheid tot het onmiddellijk of op korte termijn oogsten van de aardappelen. Stevige markt.

Termijnmarkt

EEX in Leipzig (€ / q) Bintje, Agria en aanverwante industrierassen, 40 mm, min 60% 50 mm:

Nederland

De prijzen hebben vorige week een kleine boost gekregen na de moeilijkheden bij het oogsten. De leveringen aan de fabrieken zijn echter niet in gevaar gekomen en met de verbetering van de oogstomstandigheden van de afgelopen dagen is de rust op de markten wedergekeerd. De overtollige aardappelen worden nog steeds afgenomen door de industrie voor prijzen van tussen de 3,00 en de 4,00 €/q, afhankelijk van het ras. Op de binnenlandse versmarkt is enerzijds geen verandering merkbaar: de leveringen verlopen daarentegen goed, anderzijds zijn de vooruitzichten voor de groothandelsmarkten pessimistisch met de heropening van HoReCa. De prijzen blijven zich tussen de 10,00 en de 12,00 €/q bevinden voor kruimige rassen en tussen de 16,00 en de 22,00 € / q voor vastkokende rassen. Export vindt voornamelijk plaats naar Afrika en de Caraïben, op basis van prijzen die nagenoeg ongewijzigd blijven en tussen de 5,50 en de 9,00 €/q liggen voor de teler en tussen de 8,50 en de 12,00 €/q voor op grootte gesorteerde exportaardappelen.

Goede industriële activiteit in september (bron: NAO): voor het eerst sinds februari overschrijdt de maandelijkse opbrengst die door Nederlandse fabrieken wordt verwerkt de grens van 300.000 ton met 318.000 ton . Dat is 40.000 ton meer dan in augustus 2020, maar 25.000 ton minder dan in september 2019.

De export richt zich voornamelijk op Afrika (bron: NAO): afgelopen september exporteerde Nederland slechts 51.700 ton aardappelen, waarmee het seizoenstotaal op 150.547 ton kwam, een daling van 9.500 ton per jaar in vergelijking met vorig jaar. België heeft de aankopen fors verminderd (31.000 ton), maar Afrikaanse landen (vooral Ivoorkust, Mali, Senegal en Mauritanië) waren zeer aanwezig, waardoor het Afrikaanse seizoenstotaal op 30 september op 36.550 ton, 21.000 ton meer dan vorig jaar. Ook het Caribisch gebied heeft veel geïmporteerd (in totaal 16.685 ton, 4.400 ton meer dan vorig jaar).

Frankrijk

De leveringen aan fabrieken was vorige week erg beperkt gezien de moeilijke oogstomstandigheden. De prijzen zijn daardoor gestegen, waarbij de RNM-notering opliep tot gemiddeld 4,00 €/q voor Fontane en Bintje ( 0,25 € /q), terwijl er hier en daar transacties plaatsvonden met prijzen van tussen de 5,00 en de 6,00 €/q in verband met problemen met toegang tot percelen, het voorzien in de dringende behoeften en de vervanging van contracten. Bintje haalt zelfs prijzen van rond de € 7,00 €/q voor schillers.

De versmarkten worden gekwalificeerd als 'te rustig', behalve als het gaat om de rassen van superieure kwaliteit die worden afgezet voor prijzen van tussen de 15.00 en de 17.00 €/q bij de teler van kruimige rassen. Er is sprake van een zekere vraag naar rode rassen, die nog niet zijn geoogst. Op het gebied van export zijn Spanje, Portugal en Roemenië aanwezig, maar deze gaan niet altijd over tot een aankoop. Op het veld varieert de voortgang van de oogsten naargelang de regio's of de departementen: 40% in Nord / Pas de Calais, 55% in Picardië, 98% in Champagne, 65% in Normandië… Voor alle belangrijke regio's heeft de UNPT de vooruitgang op 14 oktober op 55% geraamd.

Industrierassen, bulk, export, excl. Btw, Nord Seine, € / qt, min - max (gem) (RNM):

Duitsland

De oogst van rassen voor de versmarkt is bijna afgerond, met uitzondering van die van bepaalde subregio's: de nattere Länders als Beieren of Noordrijn-Westfalen. Er zijn veel partijen aangetast door schade, schurft, rhizoctonia, draadwormen en soms ook door het Y- virus. De schade is van invloed op de afzet ... en het netto rendement is laag! Sommige telers, die kampen met schade aan meer dan 50% van de aardappelen zijn van plan om de partijen rechtstreeks te laten verwerken tot veevoer. Op de industriële markt is de oogst waar mogelijk in volle gang… De fabrieken, die op 85 tot 95% van hun capaciteit werken, schroeven die capaciteit waarschijnlijk terug als gevolg van de terugkeer van het coronavirus.

Versmarkt (vroege en halfvroege aardappelen): de prijs voor vastkokende aardappelen blijft ongewijzigd: 10,83 €/q (€ 10,83 €/q vorige week) en dat geldt ook voor kruimige/melige aardappelen: € 10,08 €/q (10,08 € / q vorige week). De aardappelverkoop in supermarkten verloopt dankzij de herfstsfeer goed.

Verwerkingsmarkt (vroege aardappelen/bewaaraardappelen): minder stevige markt, prijzen iets lager: 3,50 - 4,00 € / q (4,00 tot 4,50 € / q vorige week). De industrie richt zich voornamelijk op haar contracten.

Biologische aardappelen: de telersprijzen liggen rond de € 41,00/q (alle rassen en markten samen) en zijn onderhandelbaar.

* Als er niet op de velden wordt gewerkt, moet 1 €/q aan sorteerkosten van de prijs afgehaald

* Als er niet op de velden wordt gewerkt, moet 1 €/q aan sorteerkosten van de prijs afgehaald

Groot Brittannië

De vraag naar zowel de industrieaardappelen als de verpakking wordt vertraagd door onzekerheden in verband met de heropleving van de coronaviruspandemie. Het drogere weer heeft het oogsten van vorige week nieuw leven ingeblazen. In het westen en zuiden van het land blijven de omstandigheden (te) vochtig. Gezien de zwakke vraag en lage prijzen, wordt prioriteit gegeven aan opslag, maar voor de industrie zijn de partijen langzaam groter aan het worden. De prijzen liggen tussen de 5,00 en de 7,70 €/q voor Maris Piper.

Het aantal arealen voor 2020 is kleiner: de officiële raming van de AHDB komt uit op 117.470 ha, een daling van 2,30%. Alleen 2015 en 2016 laten een aanzienlijk kleiner oppervlak zien.

De oppervlakken waarop de frites- en fish & chips-winkelrassen geteeld worden nemen het meest af (-4.100 ha), terwijl de oppervlakken waarop de rassen voor de versmarkt worden geteeld juist toenemen. De belangrijkste teeltgebieden zijn Oost-Engeland (33.400 ha) en Schotland (25.700 ha).

Verenigde Staten

De opbrengst zal rond de 18,1 miljoen ton liggen, 1 miljoen ton lager dan in 2019. Ook de aanplant is gedaald, van 392.000 ha in 2019 naar 373.000 ha dit jaar (een daling van 19.000 ha, een vermindering met 4,8% Vooral de centrale staten (Wisconsin) en de staten die nog meer in het oosten liggen (Michigan) zien hun opbrengst afnemen als gevolg van de droogte.

Verder naar het oosten in Canada zijn New Brunswick en Prince Edward Island (PEI, de twee kleinste van de maritieme staten van Canada) ook getroffen door droogte. De 32% van de 'New Brunswickers' die Frans spreken, zijn in feite Acadianen. Slechts 3% van de eilandbewoners in PEI en Nova Scotia zijn Franstalig.

Voor meer informatie:

FIWAP

www.fiwap.be