Europese fysieke markten

Prijzenoverzicht (bron: NEPG):

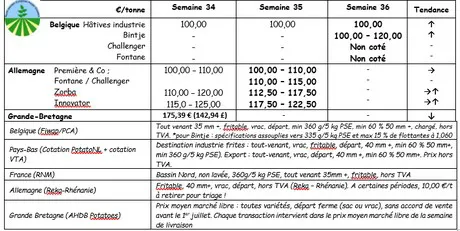

België

Marktbericht Fiwap/PCA:

Stevige markten, met een aanbod, beperkt door de aanhoudende droogte, onzekerheden over de uiteindelijke opbrengsten voor de bewaaraardappelen, en door de rooiproblemen (sommige bodems worden te droog). Behalve hun ‘gecontracteerde’ voorraad kopen fabrieken nog steeds geen grote hoeveelheden. De export is actief naar Oosterse landen, vooral richting Polen.

Prijs voor alle aardappelen: 35 mm, min. 60% 50 mm, min. 360 g./5 kg PSE, bulk, ‘friteskwaliteit’, export, excl. btw, directe levering: voornamelijk 10 €/q.

Vroege industrieaardappelen: voornamelijk 10 €/q, stevige markt;

Bintje: 10 tot 12 €/q, vaste markt. De vraag komt vooral van schillers;

Fontane en Challenger: geen prijsopgave vanwege een gebrek aan transacties.

Veilingprijs/veiling van Roeselare (bron: REO via PCA): 02 september: gewogen prijs (rode en witte rassen) voor handmatig geoogste aardappelen: 0,19 €/kg, exclusief btw – ongeveer 21 ton.

Termijnmarkt

EEX in Leipzig (€/q) Bintje, Agria en overige industrierassen, 40 mm +, min 60% 50 mm +:

Frankrijk

Voor de fabrieken blijft de markt blijft kalm. De vroege ‘gecontracteerde’ aardappelen vertegenwoordigen het grootste deel van de bewerkte volumes, waardoor er zeer weinig ruimte overblijft voor de vrije markt. Er is sprake van een incidentele vraag naar export naar Italië en van enkele exportcontracten naar Oost-Europa. Op de binnenlandse markt is de vraag vrij actief naarmate de vakantie eindigt en het schooljaar weer begint.

Op de velden is het rooien begonnen in Beauce en Champagne, waar het aanbod van de nieuwe oogst belangrijker is. Er wordt begonnen in Nord Pas de Calais. De verwachtingen volgen het gemiddelde van de uiteindelijke opbrengsten van de afgelopen 5 jaar, maar de droogteperioden in de zomer zullen wel enig impact hebben. De recente regenperioden zullen de oogsten ten goede komen. De senescentie op sommige percelen lijkt vroeg te zijn begonnen en de kwaliteitskwestie blijft aanwezig, vooral bij de niet-beregende gebieden.

De opbrengsten zijn kleiner dan het gemiddelde van meerdere jaren (bron: Kamer van Landbouw van de Nord/Pas-de Calais via VTA): 20 percelen Bintje, Fontane en Challenger (inclusief 7 beregende percelen), bemonsterd in week 34, hadden een gemiddelde opbrengst van 37,7 t/ha, vergeleken met het meerjarig gemiddelde van 40,4 t/ha. De spreiding van de opbrengsten is flink: tussen de 26 en de 66 t/ha.

Nederland

Van concrete transacties was vorige week vrijwel geen sprake, maar de druk in het aanbod van vroege aardappelen nam duidelijk af en de markten leken hun dieptepunt te hebben bereikt. De meeste prijzen bleven ongewijzigd.

Er was sprake van betere opbrengsten dan vorig jaar in Nederland (bron: VTA en Aviko). De VTA-monsters vanaf half augustus tonen een gemiddelde van 46,9 t/ha (alle rassen), vergeleken met 36,4 t/ha vorig jaar. Dit gemiddelde is 29% hoger dan dat in 2018 en 9% hoger dan dat van de afgelopen 5 jaar. De late rassen laten enorme verschillen zien in opbrengst en loof. Het Aviko-netwerk rapporteert een gemiddelde opbrengst van 51 t/ha, heel dicht bij het gemiddelde van meerdere jaren, met een PSE van 370 g/5 kg en een maat van iets minder dan 80%, op 50 mm. Nederland heeft gegarandeerd een veel betere oogst dan België en Noord-Frankrijk.

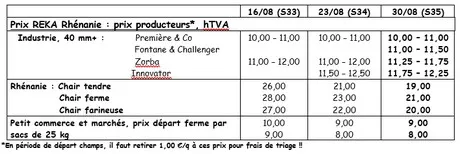

Duitsland

Het vroege aardappelseizoen is (bijna) voorbij. Op de versmarkt was de prijs voor vastkokende aardappelen vorige week 25,33 €/q, terwijl de prijs voor kruimige, bloemige aardappelen 23,83 €/q was. De vraag naar aardappelen kwam voornamelijk vanuit Polen, Tsjechië en Roemenië.

Op de industriemarkt zijn de prijzen stabiel met prijzen voor de vroege industrieaardappelen die liggen tussen de 10 en 11 €/q, de prijzen voor de Fontane- en Challenger-aardappelen liggen tussen de 11 en 11,50 €/q, de prijzen voor de Zorba-aarsappelen liggen tussen de 11,25 en de 11,75 €/q en de prijzen voor de Innovator-aardappelen tussen de 11,75 en 12,25 €/q (smal bereik voor de laatste 2).

Biologische aardappelen: de prijs van biologische aardappelen is hoger dan die van vorig jaar. Deze ligt rond de 75 €/q. Let op! Dit een prijs is voor 'alle rassen', de rassen voor de ‘versmarkt’ domineren grotendeels de ‘mand met rassen’.

Groot-Brittannië

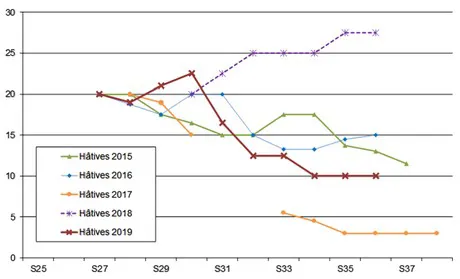

Gemiddelde prijs AHDB vrije markten week 34 (eindigend op 24 augustus): 17,54 €/q (tegen 20 €/q voor alle markten, alle rassen) in week 33.

Een vraag die beschouwd wordt als ‘beperkt’ op alle markten, met voldoende aanbod. De kwaliteit van de aardappelen is vaak uitstekend, maar de prijzen zijn omlaag. Enerzijds leden de retailmarkten (supermarkten) onder de hoge temperaturen die niet gunstig zijn voor de consumptie. Anderzijds namen de volumes op de groothandelsmarkten toe, gekoppeld aan het begin van het schooljaar. Er was sprake van weinig (tot geen) transacties voor de industrie, die werkt op basis van contracten. Voor de industrie liggen de prijzen tussen de 8 en 9,20 €/q voor basisrassen op de vrije markt. Schillers betalen prijzen die liggen tussen de 10,40 en 13,50 €/q. De export is ook minder dynamisch (slechts enkele zendingen naar de Canarische Eilanden), waarschijnlijk vanwege de start van de lokale oogsten in verschillende bestemmingslanden (Oost-Europa).