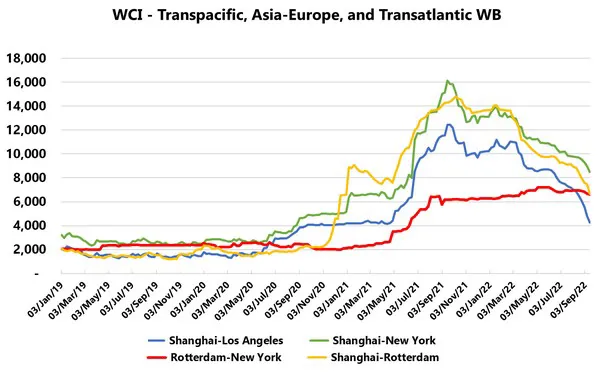

Terwijl de vrachttarieven op de Transpacific en Azië-Europa blijven dalen, blijven ze op de Transatlantische westwaartse route stabiel. De eerste vraag is waarom de tarieven standhouden; is dat vraag of aanbod? Ten tweede, aangezien dit vervoerders een kans biedt om geld te verdienen aan de trans-Atlantische route door capaciteit te verschuiven naar de trans-Atlantische route (zoals we zagen met de trans-Atlantische route in 2021), zou dit onvermijdelijk leiden tot een neerwaartse druk op de trans-Atlantische tarieven?

Een vluchtige blik op de spotprijsindexen leert dat de tarieven voor Rotterdam-New York sinds augustus 2021 stabiel zijn gebleven en sindsdien zelfs marginaal zijn gestegen. Dit is echter geen resultaat van vraaggroei, want de groei van de vraag is gestagneerd op de trans-Atlantische westwaartse route, net als op de trans-Pacifische route en de route Azië-Europa. Als de vrachtprijzen niet worden opgedreven door de vraag, dan moet het toch zeker aan het aanbod liggen?

Als we naar de bovenstaande figuur kijken (die de wekelijkse capaciteitsgroei weergeeft, zowel als een normale groei op jaarbasis als op jaarbasis ten opzichte van 2019) en de volatiliteit negeren ten gunste van de trend op langere termijn, zien we dat de vervoerders tot nu toe een uitzonderlijke capaciteitsdiscipline hebben getoond, waarbij de capaciteitsgroei op jaarbasis gedurende de hele pandemie negatief is gebleven. Ondanks de afnemende congestieproblemen aan de Amerikaanse oostkust hebben we tot dusver (vanaf week 38) geen sterke capaciteitsinjectie in de handel gezien.

Voorbij de stippellijn (die de toekomstige inzet tot week 44 weergeeft, zoals gepubliceerd in week 38) zien we echter een scherpe capaciteitsinjectie, met een groei op jaarbasis van 19,6% in week 44. Indien deze capaciteitstoename in de komende weken wordt gerealiseerd, is een scherpe neerwaartse correctie van de Noord-Atlantische spottarieven zowel zeer waarschijnlijk als op handen.

Voor meer informatie: sea-intelligence.com