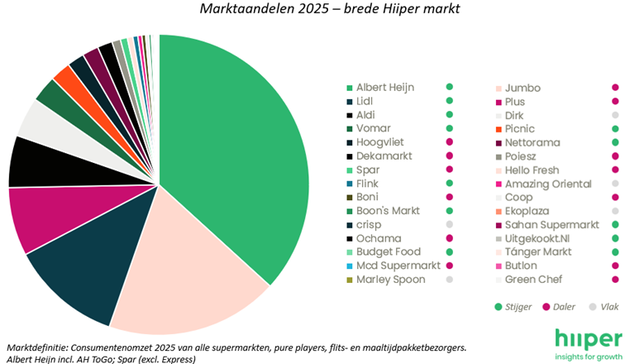

Steeds minder spelers geven hun marktaandelen vrij, maar toch is het beeld voor 2025 opvallend helder. De grote winnaar is een relatieve nieuwkomer in de 'klassieke' strijd om marktaandeel: Aldi. De keten stijgt zo hard dat het gesprek over marges, prijs en waarde in foodretail opnieuw geopend wordt. Tegelijk laat 2025 zien dat de echte discussie niet draait om wie procentpunten pakt, maar om hoe die punten tot stand komen.

De totale bestedingen in de brede foodmarkt groeien met 3,1% ten opzichte van 2024. Volledig gedreven door prijsinflatie. Het gemiddelde mandje stijgt met ruim 3,5% in waarde, terwijl de aankoopfrequentie nagenoeg vlak blijft. De consument koopt dus niet vaker, maar rekent meer af. Dat is waar het gedrag van 2025 interessant wordt.

© Hiiper

© Hiiper

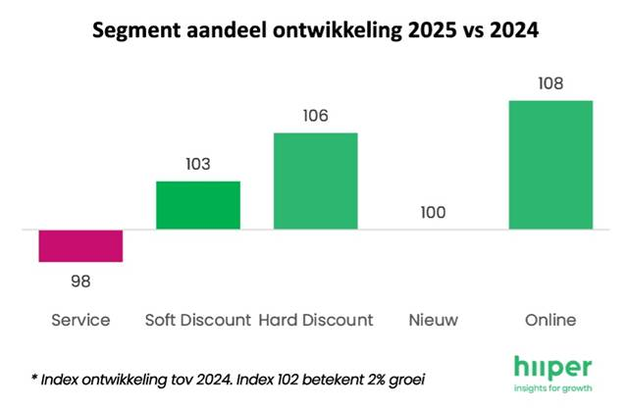

Discount wint, service verliest

In 2023 en 2024 zagen we al grote verschuivingen tussen de kanalen, zo ook voor 2025. We zien in 2025 dat het servicekanaal op jaarbasis terrein verliest en discount de facto de motor is van de markt. Hard discount groeit veruit het hardst, met Aldi als blikvanger. De formule noteert een marktaandeelindex van 114, een groeitempo dat in jaren niet meer gezien is in deze categorie. Lidl groeit mee en ook Budgetfood schiet vanuit een kleiner vertrekpunt opvallend snel omhoog.

© Hiiper

© Hiiper

Soft discount wint ook, zij het minder explosief. Nettorama profiteert van de overname van Boni en pakt ongeveer een halve procentpunt marktaandeel op jaarbasis. Vomar groeit gestaag, terwijl Dirk opvallend vlak door het jaar beweegt. Het laat zien dat discount inmiddels breed is: van pure prijs tot pragmatisch value.

Nieuwe spelers schrijven zich definitief in

Het segment 'overige supermarkten' is inmiddels niet langer een restcategorie, maar een serieus concurrentieveld. Sahan en Tanger winnen zichtbaar terrein, terwijl Amazing Oriental en Ekoplaza licht terugzakken. Binnen online is het beeld nog scherper. Picnic wint ongeveer 0,3% marktaandeel en groeit vooral omdat meer huishoudens er bestellen. Inmiddels heeft 1 op de 6 Nederlandse huishoudens afgelopen jaar minstens één keer bij Picnic besteld. En met Crisp, Flink en Uitgekookt.nl zien we meer spelers in het online segment die harder groeien dan de markt.

Door het jaar heen: van sterke starts tot zoekend einde

Albert Heijn komt sterk uit Q1. Deels veroorzaakt door een neveneffect van de tabaksban het jaar ervoor en laat daarna een stabiel patroon zien. Geen spectaculaire winst, maar ook geen terugval. De formule weet zichzelf bovendien opnieuw sterk te positioneren tijdens de kerstpiek, waarin tijdens de 2 kerstdagen zelf het marktaandeel zelfs boven de 50% uitkomt. Premium en gemak blijven hier samenkomen. Je leest hier meer over in onze kwartaalmonitor Q4 2025.

Aldi trekt de snelle groei eind 2024 door naar dit jaar en presteert het hele jaar door sterk. Richting het einde van het jaar wordt de marktaandeelwinst weliswaar beperkter door de vergelijking met het ijzersterke Q4 2024. Ook de groei in penetratie vlakt dat kwartaal af, maar desondanks weten ze in Q4 zo'n 0,5%-pt te winnen. Jumbo heeft een dubbel jaar: de eerste helft verliest de formule stevig, de tweede helft stabiliseert het beeld en pakt Jumbo zelfs licht marktaandeel terug. Maar een overtuigende weg terug omhoog is nog niet zichtbaar.

Lidl laat precies het omgekeerde patroon zien. Het sterke momentum voor de zomer droogt op, penetratie vlakt af en in Q4 levert de formule marktaandeel in, zij het nog altijd op een hoog niveau voor de discounter uit Huizen. Picnic daarentegen groeit het hele jaar door consistent, vooral door ruim 10% meer huishoudens te bedienen. De frequentie ligt slechts zo'n 2% hoger.

© Hiiper

© Hiiper

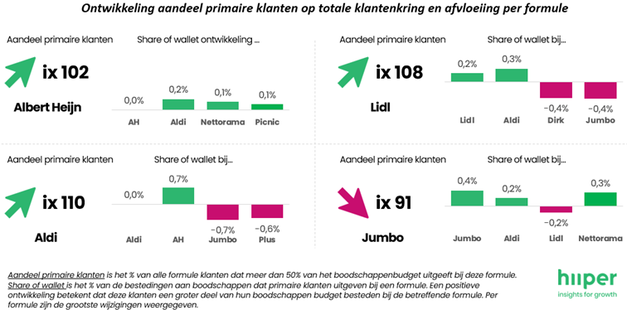

Leeswijzer: Het aandeel van primaire klanten binnen de totale klantenkring van Aldi is met 10% (index 110) gegroeid tov 2024, terwijl de share of wallet van primaire klanten bij Aldi zelf gelijk gebleven is (0,0%-pt). Wel geven Aldi primaire klanten minder uit bij zowel Jumbo (-0,7%-pt) als Plus (-0,6%-pt)

Kijken naar 2026: discount blijft, prijs zet de toon

2025 leert dat discount geen hype was, maar een structurele voorkeur geworden is. Inflatie mag afzwakken, maar het prijsbewustzijn blijft. Of discount in 2026 opnieuw domineert, hangt af van geopolitiek, grondstofprijzen en hoe lang prijsacties vol te houden zijn. Want de marges zijn krap en de rek is beperkt. Over en weer zijn de eerste speldenprikjes zichtbaar, maar een echte prijzenoorlog is moeilijk vol te houden.

Tegelijk betaalt digitalisering zich zichtbaar uit bij AH. Automatisering, loyaliteit en personalisatie creëren een voordeel dat anderen mogelijk dit jaar willen inlopen. Jumbo en Plus lijken het marktaandeelverlies gestut te hebben, maar of ze echt kunnen terugwinnen is de vraag voor 2026.

En dan is er nog de grens die vervaagt tussen landen en kanalen. Grensoverschrijdend winkelen nam dit jaar opnieuw toe en drukt op prijzen en marges in Nederland. Er verdween bijna 3% aan supermarktomzet de grens over, een stijging van 0,5%-pt (zie ook ons artikel over grensoverschrijdend winkelen). Online platformen en non-foodretailers blijven voedsel toevoegen aan hun assortiment en zolang dat relevant geprijsd is, zal de consument dat gedrag meenemen naar volgend jaar.

Hiiper Managing Director Joep Smeets stelt: "2025 is het jaar waarin discount het tempo bepaalde. Niet alleen door lage prijzen, maar slim en consistent inspelen op het lage consumentenvertrouwen. Aan de andere kant wint digitaal gemak verder terrein. De spagaat tussen investeren in digitaal of in prijs is zelden zo zichtbaar geweest. Als 2026 iets duidelijk maakt, dan is het dat het speelveld breder wordt dan de traditionele supermarkten en breder dan Nederland alleen. Wie het gedrag van de consument wil begrijpen, moet ook buiten zijn eigen kanaal kijken. Daar wordt het spel steeds vaker gewonnen."

Joep Smeets

Hiiper © Hiiper

© Hiiper

Tel.: +31 6 47072328

[email protected]

www.hiiper.nl