Europese fysieke markten

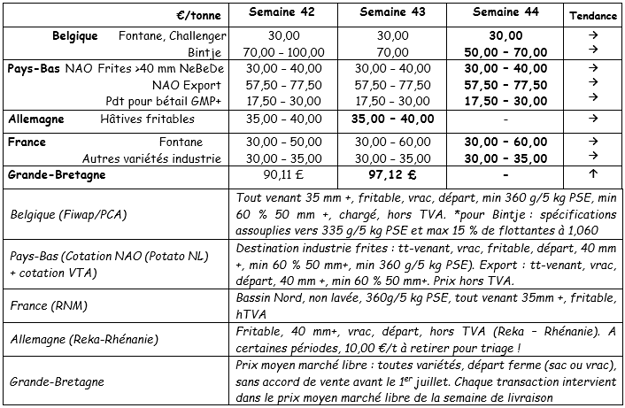

Prijzenoverzicht (bron: NEPG):

België

Marktbericht Fiwap/PCA:

Industrieaardappelen: de maatregelen die getroffen zijn in het kader van de strijd tegen het coronavirus verminderen de vraag (althans die naar verse frites) en vergroten de onzekerheid over de ontwikkeling van de afzetmogelijkheden op korte en middellange termijn. De algehele vraag ernaar blijft vrijwel inactief (sommige industriële kopers hebben zich teruggetrokken zelfs uit de markt), het aanbod is voldoende, ondanks de moeilijke omstandigheden wordt er nog steeds geoogst. De exportactiviteit is erg beperkt.

Fontane, Challenger: prijzen die voornamelijk rond de € 3,00/q liggen, rustige markt; zeer weinig transacties op een inactieve markt door gebrek aan vraag.

Bintje: prijzen die tussen de 5,00 en de 7,00 €/q liggen, afhankelijk van de maat; de vraag vanuit de schillers is kleiner geworden door de sluiting van de Horeca. De friteskraampjes blijven het daarentegen goed doen.

Termijnmarkt

EEX in Leipzig (€/q) Bintje, Agria en aanverwante industrierassen, 40 mm, min 60% 50 mm:

Nederland

De prijzen zijn onveranderlijk, het aanbod dat van het veld komt is voldoende om aan de zwakke of zelfs nihile behoefte van de industrie op de markt met de zeldzame soorten. De overtollige tonnen worden betaald tegen de aangegeven prijzen. Op de binnenlandse versmarkten is de afwezigheid van horeca merkbaar bij de afzet, terwijl de handel via supermarkten stabiel is en de prijzen vrij stevig zijn en zich tussen de 10,00 en de 12,00 €/q bevinden voor de kruimige rassen en tussen de 16,00 en de 22,00 €/q voor de vastkokende rassen. De exportactiviteiten hebben een goede doorstroming naar Afrika en het Caribisch gebied weten te behouden, terwijl de intra-Europese handel traag blijft. De telersprijzen zijn in de meeste gevallen aan het dalen en liggen tussen de 5,50 en 8,00, afhankelijk van soort en kwaliteit.

Op het veld was het oogsten vorige week goed gevorderd en zelfs de lastigste percelen konden (eindelijk) gerooid worden. Maar op de plekken waar er sinds 25 september meer dan 200 mm regen is gevallen, is het soms nog even afwachten of het oogsten vordert maar heel langzaam. Naar schatting gebeurt 75 tot 80% van het rooien in het hele land. De regio's waar het oogsten het minst gevorderd is, zijn het zuidwesten (50 60%), West-Brabant (70%) en het Noordoosten van het land (65%).

Frankrijk

De verwachte maatregelen van de autoriteiten naar aanleiding van de ontwikkeling van gezondheidsmaatregelen hebben de markt de afgelopen dagen erg afwachtend gemaakt. Het huidige aanbod zorgt ervoor dat er steeds meer kopers op de markt aanwezig zijn, maar de stromen van uitgewisselde partijen zijn over het algemeen best constant. Er is momenteel geen markt voor zeldzame rassen en sommige contracten kunnen moeilijk worden opgezegd. Binnen een paar weken kan dit leiden tot instandhoudingsproblemen voor de getroffen percelen. Sommige fabrikanten leggen de verwerkingslijnen tijdelijk stil. Van de eindproducten voldoen de afhaalproducten aan de groeiende vraag van de consument, maar deze vormen slechts een klein onderdeel van de verwerkingsmarkt. Binnen deze context zijn de prijzen stabiel met slechts enkele afzetmogelijkheden voor schillers en enkele partijen van superieure kwaliteit waarbij de prijzen boven het gemiddelde bedrag uit stijgen.

Op de velden zorgde het rustige weer ervoor dat het oogsten op grote schaal kon worden hervat. Het aanbod voor de fabrieken blijft krap. De prijzen voor de aardappelen voor directe levering komen boven het gemiddelde uit (5,00 - 6,00 € /q).

Industrierassen, bulk, export, excl. Btw, Nord Seine, € / qt, min - max (gem) (RNM):

Tragere fabrieksactiviteit (bron: GIPT): De Franse fabrieken hebben van juli tot en met september 281.000 ton verwerkt, 7,2% minder dan vorig jaar, ofwel - 21.000 ton. Bijna 77% van deze leveringen vond plaats op basis van een contract.

Duitsland

Terwijl de oogst van rassen voor de versmarkt bijna afgerond is en het aanbod enigszins gewicht heeft op de markt, bevindt de sector zich in een 'middenpositie': zal de nieuwe opleving van de pandemie het doen van aankopen van 'de goede oude aardappel' opnieuw stimuleren of zal de markt krimpen na de heropening van horeca? De consumptie zag er in september in ieder geval niet goed uit aangezien we enkel een 'stijging' van 0,2% hebben kunnen ten opzichte van september 2019. We zien ook dat de reeds gerapporteerde kwaliteitsproblemen (korsten, draadworm, rhizo, slakken) alleen maar erger worden, waardoor het verschil tussen de bruto-oogst en de netto-betaalde oogst ook alleen maar groter wordt. Op de industriemarkt gaat de oogst redelijk snel afhankelijk van de regio, de grondsoort en de hoeveelheid neerslag.

In augustus van dit jaar (ten opzichte van augustus 2020) was er sprake van een toename van de aardappeltransporten naar de Benelux (met 4% meer naar Nederland en 61% meer naar België!) Door vroege contracten met de industrie daalden de leveringen van consumptieaardappelen naar Italië en Polen met 20%, die naar Tsjechië met 40% en die naar Roemenië en Oostenrijk met 56%.

* Als er niet op de velden wordt gewerkt, moet 1 €/q aan sorteerkosten van de prijs afgehaald

* Als er niet op de velden wordt gewerkt, moet 1 €/q aan sorteerkosten van de prijs afgehaald

Versmarkt (vroege en halfvroege aardappelen): de prijs van zowel de vastkokende aardappelen van 10,83 €/q ( 10,83 €/q vorige week), als de melige/kruimige aardappelen, van 10,08 €/q (10,08 €/q vorige week) blijft onveranderd. Dankzij het herfstweer is de verkoop aan supermarkten is goed.

Verwerkingsmarkt (halfvroege aardappelen/industriële bewaaraardappelen): de prijzen op de markt zijn ongewijzigd en liggen tussen de 3,50 en de 4,00 €/q. De industrie is vooral gefocust op de contracten.

Biologische aardappelen: telersprijzen van rond de 41,00 €/q (alle rassen en markten samen).

Groot-Brittannië

De meeste markten liggen stil. Onder verpakkers zijn geïnteresseerde kopers van mening dat het aanbod van het veld onvoldoende, maar de vraag verdwijnt zodra de partij wat gebreken vertoont en de omstandigheden moeilijk blijven voor de oogst. De prijzen variëren en liggen tussen de 80 en de 130 £ /t, oplopend tot 170-180 £/t voor de rode rassen en Maris Piper. De industrie ligt helemaal stil. Er is sprake van een zeer kleine vraag en slechts een paar transacties. De prijzen zijn verschillend en liggen tussen de 70 en de 90 £/ton, oplopend tot 140150 £/t voor de beste kwaliteit Markies, Agria of Ramos. De export naar de Canarische Eilanden blijft zich op een beter niveau bevinden dan verwacht.

Voor meer informatie:

FIWAP

www.fiwap.be