Europese bedrijven zetten hun duurzaamheidsrapportage massaal voort, ook wanneer die niet meer onder de rapportageplicht van de CSRD valt. Dat blijkt uit de studie Voorbij naleving: duurzaamheidsrapportage na het Omnibus-pakket van softwarebedrijf osapiens.

© osapiens

© osapiens

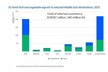

Volgens het onderzoek geeft 90% van de bedrijven die buiten de CSRD-scope vallen aan de rapportageactiviteiten te behouden of zelfs uit te breiden. Daarnaast verwacht 86% van deze zogenoemde 'descoped' bedrijven te kunnen blijven rapporteren in lijn met de CSRD-vereisten.

Duurzaamheidsrapportage gedeeltelijk of volledig geïntegreerd

Het EU-Omnibus I-vereenvoudigingspakket heeft de formele rapportageplicht voor een deel van de ondernemingen aangepast. Tegelijkertijd blijft het beheer van duurzaamheidsrisico's relevant. Uit de studie blijkt dat duurzaamheidsrapportage steeds vaker wordt geïntegreerd in bredere bedrijfsprocessen. Zo geeft 90% van alle ondervraagde bedrijven aan dat duurzaamheidsrapportage al gedeeltelijk of volledig is geïntegreerd met financiële rapportageprocessen.

Verder verwacht 88,9% van de bedrijven de komende twaalf maanden meer te investeren in tools en automatisering voor duurzaamheidsrapportage. Duurzaamheidsdata wordt onder meer gebruikt voor operationele en resourceplanning (52,8%), innovatie en procesontwerp (47,7%), financiële planning en investeringsbeslissingen (38,1%) en ketenrisicoanalyse (38,1%).

Beter inzicht in risico's

Als grootste voordeel noemt 49,2% beter inzicht in klimaat-, keten- en operationele risico's. Daarnaast wordt meer vertrouwen bij investeerders dankzij auditbare informatie (43,8%) en het voldoen aan rapportage- en auditvereisten van klanten en partners (43,8%) vaak genoemd.

Tegelijkertijd signaleert het onderzoek een structurele spanning. Hoewel 90% van de uit de scope gevallen organisaties wil blijven rapporteren, verwacht 84,5% dat verminderde regelgevende druk op termijn leidt tot minder interne middelen voor duurzaamheidsrapportage. Belangrijke interne drempels zijn budgetbeperkingen (43%), versnipperde datasystemen (40,7%), zwakke technologische integratie (31%) en onduidelijke interne verantwoordelijkheden (29,1%). De studie spreekt in dat verband van een "duurzaamheidsparadox".

© osapiens

© osapiens

Andreas Rasche, Professor of Business in Society aan Copenhagen Business School: "De resultaten tonen een duidelijke voorkeur voor continuïteit in rapportage bij grotere bedrijven die onder Omnibus I zijn vrijgesteld. Vrijwillige rapportage en beyond-compliance strategieën komen daarmee nadrukkelijk op de voorgrond van de toekomstige duurzaamheidsagenda."

Niet terugschakelen wanneer de verplichting wegvalt

Alberto Zamora, co-founder en Co-CEO van osapiens, stelt: "De afgelopen jaren was de regulatoire richting vooral eenrichtingsverkeer: meer vereisten en meer bedrijven binnen scope. Het Omnibus-pakket verandert dat. Onze data toont echter aan dat bedrijven niet terugschakelen wanneer de verplichting wegvalt. Ze beseffen dat rapportage niet langer slechts een compliance-oefening is, maar een manier om risico's te begrijpen, kapitaal toe te wijzen en duurzaam te groeien."

Aan de enquête namen 403 senior beslissingsnemers deel uit bedrijven met meer dan 1.000 medewerkers in het VK, DACH, de Benelux en Frankrijk. De enquête liep van december 2025 tot januari 2026.

Bron: osapiens