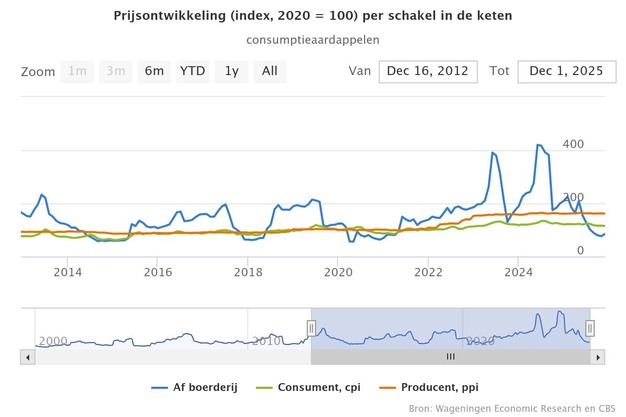

De prijsindex af boerderij (API) voor aardappelen, die de prijzen weerspiegelt die telers krijgen, is in november 2025 gedaald naar 76 punten (2020 = 100). Dat is een daling van circa 13% ten opzichte van september 2025 en maar liefst 58% lager dan in november 2024. Dit is het laagste niveau sinds begin 2021 en volgt op uitzonderlijk hoge af-boerderijprijzen in de voorafgaande jaren, zo blijkt uit de voedselprijzenmonitor van Agrimatie.

De scherpe daling wordt vooral toegeschreven aan een recordoogst in Noordwest-Europa en een overschot aan aardappelen in combinatie met beperkte vraag op de vrije markt. Concurrentie vanuit grote producentlanden zoals China en India, met een sterke eigen fritesaardappelproductie en -export, heeft de afzetscenario's verder onder druk gezet.

© WUR

© WUR

Producentenprijzen blijven relatief stabiel

In tegenstelling tot de boerderijnoteringen is de producentenprijsindex (PPI) voor aardappelen, de prijs bij verwerkers en handel, met 162 punten in november 2025 juist redelijk stabiel gebleven ten opzichte van eerdere maanden en het jaar ervoor. Dit wijst op een zekere inertie in de keten, vooral omdat grote volumes aardappelen via contracten aan verwerkende industrieën worden geleverd. Contractprijzen worden vaak vooraf afgesloten, waardoor ze minder direct reageren op vrije marktschommelingen.

Consumentenprijzen tonen dempend effect

De consumentenprijsindex (CPI) voor aardappelen kwam in november 2025 uit op 116 punten (2020 = 100), ongeveer 8% lager dan een jaar eerder en iets lager dan in september 2025. Hoewel dit de invloed van dalende boerderijprijzen laat zien, blijft de daling in winkelprijzen veel gematigder dan op het niveau van telers. Dat komt doordat consumentenprijzen worden beïnvloed door meerdere factoren, zoals verwerking, logistiek, retailkosten en contractprijsovereenkomsten, waardoor lagere telersprijzen niet volledig worden doorberekend.

Marktdynamiek en keteneffecten

De scheve prijssignalen duiden op een marktdynamiek waarin aanbodoverschotten, vooral na een goede oogst en verhoogde productiecapaciteit, leiden tot aanzienlijke prijsdruk bij telers. Voor verwerkers en retailers blijft het prijssignaal relatief gedempt door bestaande contracten en kostenstructuren. Bovendien blijft de vraag naar verwerkte aardappelproducten, met name frites, een belangrijke factor in de prijsvorming, al is deze wereldwijd aan verandering onderhevig.

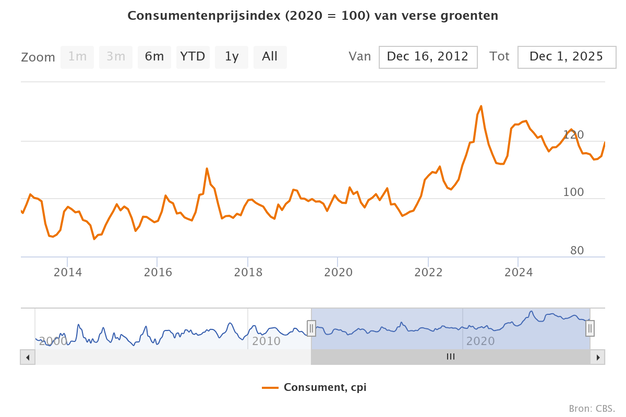

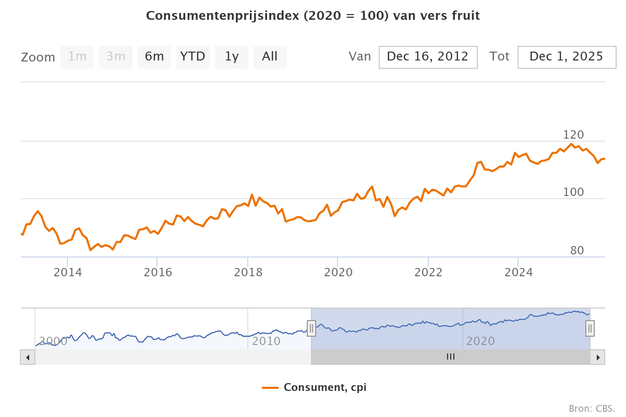

Hieronder ook een beeld van de groenten- en fruitprijzen:

© WUR

© WUR

© WUR

© WUR

Bron: Agrimatie