ABN AMRO verwacht voor de retailsector een volumekrimp van 0,5 procent in 2023. Een belangrijke oorzaak is druk op de koopkracht, die ondanks alle overheidsmaatregelen flinke klappen krijgt. Vooral grote aankopen worden uitgesteld. Ook nemen kosten voor veel retailers toe. Deze drukken op de marges, zo blijkt uit de sectorprognose Retail van ABN AMRO.

Hoewel de koopkracht in 2023 naar verwachting weer iets toeneemt ten opzichte van 2022, herstelt deze nog niet volledig. De koopkracht krijgt dus flinke klappen in beide jaren, ondanks de diverse koopkrachtmaatregelen van de overheid zoals het prijsplafond op energie voor huishoudens. De druk op de koopkracht maakt dat consumenten voorzichtiger worden met het uitgeven van geld, al staat daar een krappe arbeidsmarkt tegenover die dit effect dempt. Een andere mitigerende factor is het gegeven dat er relatief veel gespaard is tijdens de coronapandemie. Dit spaargeld kan dienen als buffer en worden ingezet in krappe tijden. Door de stijgende rente is het echter aantrekkelijk om te sparen in plaats van te consumeren. Tevens sparen consumenten in tijden van onzekerheid als appeltje voor de dorst.

De daling van het reële inkomen pakt voor essentiële goederen anders uit dan voor niet-essentiële of luxegoederen. Consumenten blijven ook in slechte tijden doorgaans essentiële goederen als boodschappen en energie kopen. Wel zoeken consumenten dan naar alternatieven, zoals goedkopere huismerken, koopjes en promoties of stappen ze over van de supermarkt en naar discounters. Daarentegen wordt op luxegoederen het eerst bezuinigd als de koopkracht daalt. Voor niet-essentiële producten geldt overigens eveneens dat consumptiebestedingen kunnen verschuiven naar alternatieven zoals een goedkopere variant, minder van hetzelfde product of tweedehands artikelen.

Koopkrachtdaling niet overal even hard gevoeld

De mate waarin wordt bezuinigd op niet-essentiële producten verschilt per generatie en inkomensgroep. Zo blijkt dat de inflatie lagere inkomens harder treft dan de hogere inkomens. Uit een eerder verschenen onderzoek van ABN AMRO onder consumenten blijkt dat een derde van de respondenten zich op dit moment (heel) veel zorgen te maken over de eigen financiële situatie. Zeker mensen in de lagere inkomensgroepen zijn onzeker: 58 procent van hen maakt zich (heel) veel zorgen over hun financiële situatie. Onderzoek van de consultants van McKinsey onder Amerikaanse consumenten toont dat het percentage respondenten met lagere en middeninkomens dat denkt minder uit te gaan geven aan niet-essentiële producten substantieel hoger is dan mensen met hogere inkomens. Doordat de hogere inkomens minder geneigd lijken te zijn de hand op de knip te houden hebben retailers die zich richten op het duurdere segment binnen bijvoorbeeld kleding of meubels minder last van de druk op de koopkracht van de consument.

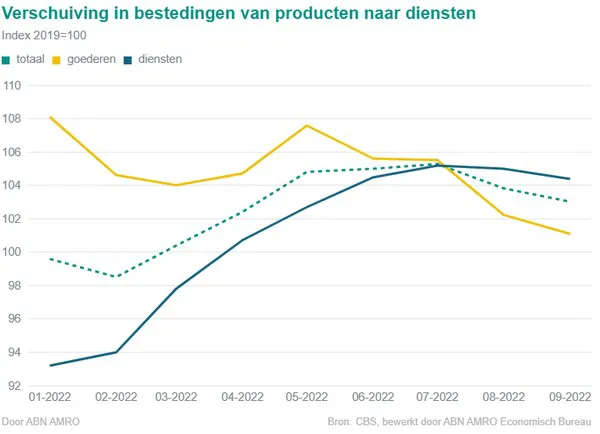

Verschuiving van producten naar diensten

Een verschuiving van producten naar diensten is een andere oorzaak voor de dalende volumes in de retailsector. In februari van dit jaar voorspelden ze dat in 2022 de retailsector matig zou groeien doordat consumenten na de verplichte lockdowns relatief veel zouden reizen en de horeca zouden bezoeken, ten koste van de aanschaf van goederen. Deze voorspelling is uitgekomen. Tevens haalden consumenten tijdens de coronapandemie de aanschaf van veel producten naar voren. Door deze ontwikkelingen daalden de consumptieve bestedingen aan goederen in 2022, terwijl de bestedingen aan diensten juist toenamen. Uiteindelijk zullen de verhoudingen normaliseren waarbij diensten ongeveer de helft uitmaken van alle bestedingen van huishoudens.

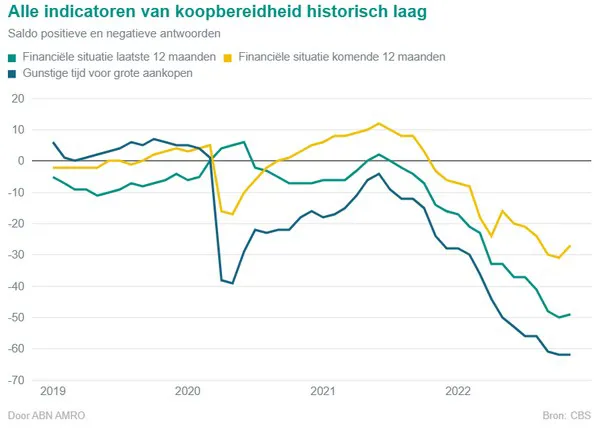

Koopbereidheid al langere tijd onder druk

Vooral door de oorlog in Oekraïne en de hoge inflatie is de stemming onder consumenten dit jaar sterk teruggevallen. In november 2022 kwam de indicator voor het consumentenvertrouwen uit op -57, laat het Centraal Bureau voor de Statistiek (CBS) weten. Zowel het oordeel over het economische klimaat als de koopbereidheid is laag. Een klein lichtpuntje is dat het oordeel over de financiële situatie in de aankomende twaalf maanden iets is gestegen, van -31 in oktober naar -27 in november.

Stijging prijzen tot in 2023

Door stijgende grondstofprijzen en internationale transportkosten waren sommige leveranciers in 2021 al gedwongen om hun inkoopprijzen te verhogen. Hierdoor zijn bijvoorbeeld meubels het afgelopen jaar flink duurder geworden. De prijzen van andere producten worden in de aankomende maanden nog opgestuwd, is de verwachting. Zo was de inkoopprijs van kleding in het voorjaar al tot wel 30 procent gestegen, laat brancheorganisatie INretail weten, maar de doorberekening in een hogere consumentenprijs zien ze pas in oktober in de winkel. Deze in het voorjaar ingekochte collectie hangt met andere woorden pas in oktober in de winkel. In de periode ervoor zijn vooral seizoensinvloeden duidelijk zichtbaar zijn; in januari, juli en augustus was de uitverkoop en daalden de prijzen fors.

Het goede nieuws is dat grondstoffenprijzen inmiddels licht zijn gedaald, tekorten aan materialen zijn afgenomen en minder sprake is van verstoringen in de toeleveringsketen. Voor retailers betekent dit een afnemende stijging van de inkoopprijzen en lagere internationale transportkosten, al duurt het even voor ze dit gaan merken omdat ze aan het eind van de keten opereren.

Aantal opheffingen neemt toe

Hoewel retailers een redelijk goed eerste half jaar achter de rug hebben, is de tweede helft minder rooskleurig. Vooral in de retail non-food nemen de volumes af. Door de prijsstijgingen draaien veel winkeliers nog wel goede omzetten. Maar door de gestegen kosten van energie, transport en personeel, neemt de druk op de marges toe. Bovendien kampen veel retailers nog met uitstaande schulden. Zo moet de belastingschuld die tijdens de coronapandemie is opgebouwd vanaf 1 oktober van dit jaar worden terugbetaald.

Bovendien zien sommige retailers hun maandelijks huurverplichtingen stijgen. Voor retailers in de branches mode, schoenen, sport, wonen en tuin bedroeg in 2019 de gemiddelde kale huur 9,8 procent van de omzet, blijkt uit een onderzoek onder leden van INretail. Wanneer verhuurders de huur in lijn met de huidige inflatie verhogen, neemt deze kostenpost flink toe. Door afnemende volumes en stijgende kosten is het waarschijnlijk dat het aantal faillissementen en opheffingen toeneemt. Het aantal opheffingen in de detailhandel ligt in de eerste drie kwartalen al 44 procent hoger dan vorig jaar. Voor de autohandel en autoreparatie is dit 10 procent.

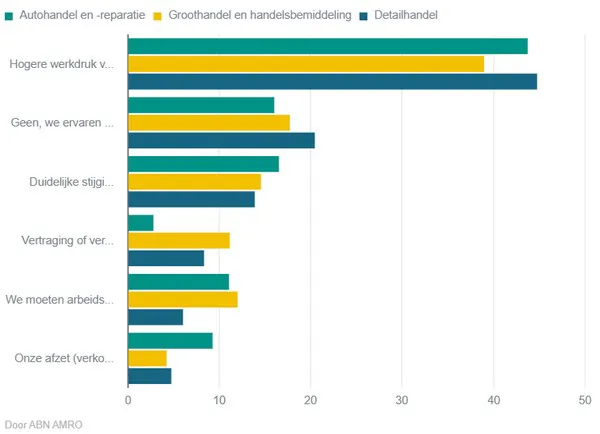

Personeelstekorten structureel van aard

In zowel de detailhandel, groothandel als de handel en reparatie van auto’s is het aantal vacatures in 2022 verder toegenomen. De aantallen liggen in 2021 en 2022 ver boven het niveau van 2019, al daalden ze in het derde kwartaal licht. Behalve dat veel medewerkers tijdens de verplichte coronasluitingen ander en soms beter betaald werk hebben gevonden, is het tekort ook meer structureel van aard.

Het personeelstekort leidt met name tot hogere werkdruk onder het personeel, blijkt uit de conjunctuurenquête van het CBS. Door het personeelstekort gaan winkels soms eerder dicht, worden koopavonden afgeschaft of sluiten filialen soms zelfs hele dagen.

Bron: ABN AMRO