Europese fysieke markten

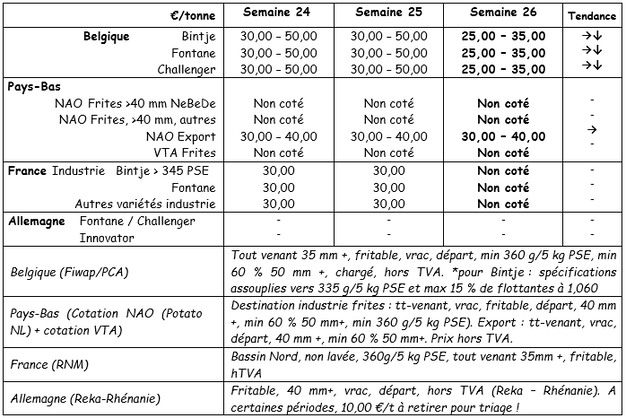

Prijzenoverzicht (bron: NEPG):

België

Marktbericht Fiwap/PCA:

Industrieaardappelen: de markt is weer rustiger. Sommige fabrikanten kopen nog steeds (naast de contracten die een beetje laat worden opgezegd) kleine volumes, voornamelijk van het Fontane-ras. De telersprijzen variëren en liggen tussen de 2,50 en 3,50 € / q. Er is een kleine vraag naar export (Oost-Europa, Engeland).

Bintje, Challenger, Fontane: prijzen van tussen de 2,50 en de 5,00 €/q, afhankelijk van de kwaliteit, de koper, het volume en de bestemming. Meest gehanteerde prijs: 3,00 €/q.

Gewogen prijzen (rode en witte varianten) bij de veiling van Roeselare (bron: REO via PCA):

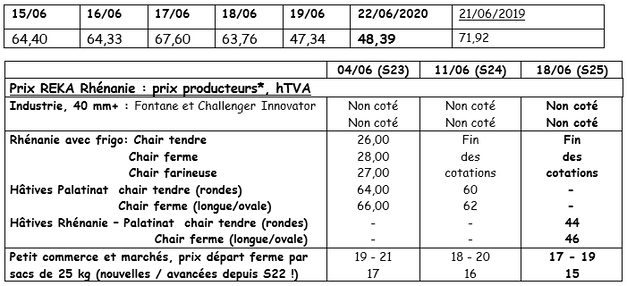

Termijnmarkt

EEX in Leipzig (€/q) Bintje, Agria en overige industrierassen, 40 mm +, min 60% 50 mm +:

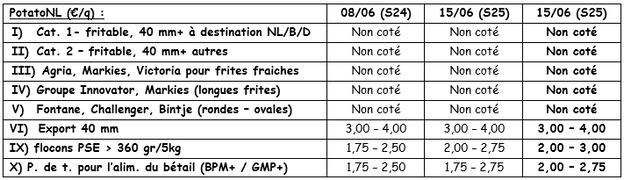

Nederland

Prijsopgaven PotatoNL: zie ook www.potatonl.com

Aanzienlijke volumes zijn geschikt gemaakt voor de export en veevoer. Hierdoor is de markt gestabiliseerd, maar deze bevindt zich nog wel op een zeer zwak niveau. De vraag naar aardappelen voor veevoer blijft groot en de prijzen zijn zelfs licht verbeterd. Fabrieken vergroten hun activiteit nu de economie zich weer aan het herstellen is en fastfoodrestaurants en reguliere restaurants weer open zijn gegaan. De toekenning van overheidssteun in Frankrijk en Nederland leidt er echter toe dat het aanbod beperkt wordt (neveneffect).

Op de versmarkten neemt het aanbod van zowel importaardappelen als Nederlandse vroege aardappelen toe. De eerste inheemse vroege aardappelen worden met een vertraging van 2 weken afgezet op de Roeselare-veiling voor prijzen van tussen de 57 en de 88 €/q. De exportactiviteiten zijn gedaald tot bijna het nulpunt, op kleine volumes die naar Afrika worden geëxporteerd na, met prijzen van tussen de 8,00 en de 12,00 €/q, gesorteerd op grootte en verpakt voor de export.

Het aantal aardappelen, bestemd voor industriële verwerking neemt af (bron: NAO via VTA): Nederlandse fabrieken hebben afgelopen mei 215.000 ton verwerkt, 22.600 ton meer dan in maart. We schatten dat de Nederlandse industrie in totaal 65% van de in mei 2019 geregistreerde activiteit (die uitkwam op 327.000 ton) heeft gedraaid. De cijfers zijn echter beter dan aan het begin van de crisis werd gedacht. De Nederlandse industrie heeft de afgelopen 12 maanden 3.581 miljoen ton gebruikt, bijna 300.000 ton minder dan vorig jaar (7,7%).

In mei was er sprake van een goede exportactiviteit in mei (bron: NAO via VTA): de Nederlandse export van consumptieaardappelen had afgelopen mei een opbrengst van in totaal 57.800 ton, dankzij de vraag tegen lage prijzen vanuit Oost-Europa (Polen, Roemenië, Tsjechië en Hongarije). Het seizoenstotaal kwam uit op 750.323 ton, een stijging van 20.000 ton.

Frankrijk

Ongewassen industrieaardappelen, los, export, exclusief btw, Nord Seine, €/qt, min – max (gem.) (RNM):

De transacties op de markt met zeldzame soorten zijn gebaseerd op zeer beperkte hoeveelheden. Fabrieken geven prioriteit aan hun contracten. De volumes die de afgelopen weken zijn gekocht om begin juli kwijt te raken, helpen in de behoeften te voorzien in een context waarin actoren wachten op vroege aardappelen. De prijzen voor de gemaakte voorstellen variëren en liggen tussen de 25 en de 30 €/ton (tot 50 €/ton voor schillers). Deze prijzen zijn indicatief bij gebrek aan voldoende transacties.

Franse fabrieken hebben tussen 1 augustus en 31 mei 1.062.000 ton, verwerkt, 8,2% minder dan in dezelfde periode vorig jaar. In mei is de activiteit met 62.950 ton gedaald (48%).

Duitsland

Verse markt voor vroege inheemse aardappelen: de afzet op het teeltbedrijf, op de markten (Pfalz, Rijnland, Baden-Württemberg, vroege regio's van Nedersaksen ...) en in de winkels neemt toe. Na een plotselinge algemene daling op vrijdag zijn de prijzen gedaald als gevolg van regen en een stijgend aanbod. Half juni worden de eerste aardappelen zonder schil verwacht.

Rijnland, vroege aardappelen: prijzen van tussen de 76 en de 84 €/q, afhankelijk van de soort, de kwaliteit en de teeltlocatie. Palts: prijzen van rond de 60 €/q voor kruimige aardappelen en de 62 €/q voor vastkokende aardappelen.

Verwerkingsmarkt

Fontane/Challenger: geen prijsopgaven. De prijzen voor ander gebruik (biogas, veevoer…) liggen rond de 2,00 (vergeleken met prijzen van tussen de 1,50 en de 2,00 €/q vorige week).

Biologische aardappelen: in de Pfalz (en andere subregio's met ‘vooruitgang’) worden de vroege inheemse biologische aardappelen afgezet op het teeltbedrijf en op kleine lokale markten. Eind juni worden de eerste 'peaux faites' verkocht in supermarkten.

Inheemse vroege aardappelen, gewogen gemiddelde prijzen, voor alle deelstaten, €/ton:

* Als er niet op de velden wordt gewerkt, moet 1 €/q aan sorteerkosten van de prijs afgehaald

* Als er niet op de velden wordt gewerkt, moet 1 €/q aan sorteerkosten van de prijs afgehaald

Groot-Brittannië

Voor meer informatie:

FIWAP

www.fiwap.be