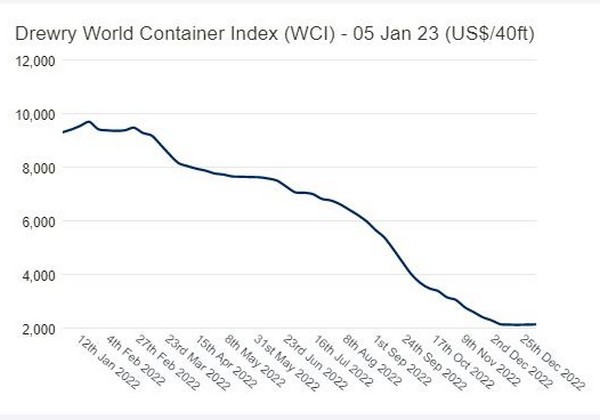

De Drewry's World Container Index liet eindelijk weer een plus zien in de allereerste notering in 2023. De index sloot af op $ 2.135, een stijging van 0,7%, na sinds februari 2022 alleen maar rode cijfers te hebben opgetekend.

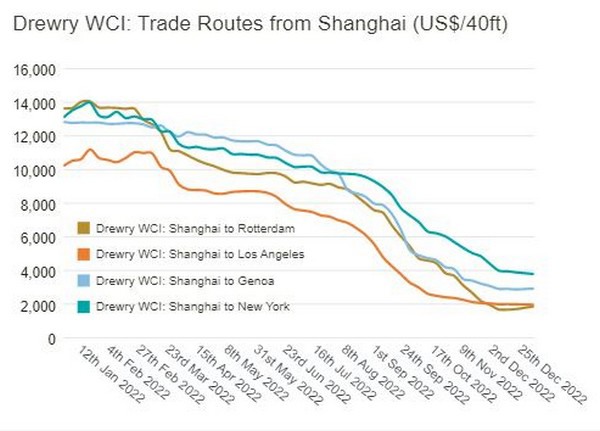

De index werd voornamelijk gedreven door de tarieven voor de handelsroute tussen China en Rotterdam, die met 10% stegen na eerst pre-pandemische niveaus te hebben bereikt. De tarieven voor de lijn Shanghai-Genua stegen met 2%. Terwijl de tarieven op de andere handelsroutes gematigd waren, zag de transatlantische handel de tarieven anderzijds met 6% dalen op de route Rotterdam-New York.

Hoewel de markt verwacht dat de tarieven tot medio 2023 een neerwaartse trend zullen vertonen, waarbij het grootste deel van de daling rond het Chinese Nieuwjaar [22 januari - 5 februari] zal plaatsvinden, is het te verwachten dat de inflatie in Europa en de hoge rentetarieven in de VS de belangrijkste factoren worden die de handelsstromen zullen bepalen.

De Global Supply Chain Pressure Index (GCSPI) heeft het dieptepunt van september achter zich gelaten en is naar een record van 1,20 opgeklommen in november 2022, voornamelijk onder invloed van de Chinese levertijden. De versoepeling van het coronabeleid in China zou een opstap kunnen zijn naar verschuivingen in de handel.

De Shanghai Containerized Freight Index (SCFI) had tijdens de laatst geregistreerde koers voor 2022 de daling, die het sinds het Chinese Nieuwjaar van 2022 had ervaren, doorbroken, terwijl de Freightos Global Index (FBX) een appreciatie van meer dan 6% had geregistreerd in zijn laatste wekelijkse koersen, wat suggereert dat er plots wat demping is geweest op de neerwaartse trend.

Er moet ook worden opgemerkt dat de annulering van afvaarten een recordhoogte had bereikt (17%) tegenover het gemiddelde van 12-13% in de afgelopen weken. Ook dit heeft misschien bijgedragen tot het opvangen van enkele neerwaartse bewegingen.

Voor meer informatie: container-news.com