De tegoeden op bankrekeningen van Nederlandse huishoudens zijn sinds het uitbreken van corona fors toegenomen. Nederlanders zetten zo’n €22 miljard meer opzij dan ze normaal gesproken zouden doen. Nu huishoudens weer ruimer de mogelijkheid hebben om geld uit te geven en het economisch herstel weer is ingezet, is de vraag: gaan consumenten die extra coronamiljarden op hun bankrekening dan ook massaal uitgeven? Dat ligt niet voor de hand. Vooral omdat het extra geld voor een groot deel in handen is van de rijkere huishoudens, die er een relatief beperkt deel van uitgeven. Naar schatting van ING Research zal hooguit een kwart van de coronabesparingen op korte termijn worden uitgegeven.

Miljarden euro’s extra op de plank

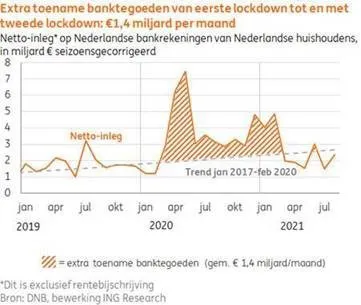

Tussen het begin van de eerste lockdown en het einde van de tweede zijn er miljarden extra opzij gezet door Nederlandse huishoudens. In deze 16 maanden van maart 2020 t/m juni 2021) is er naar schatting maar liefst €57 miljard netto ingelegd op bankrekeningen. Als de economie niet getroffen zou zijn door de coronapandemie, zouden de banktegoeden ook toegenomen zijn. Nu waren de werkelijke besparingen hoger dan normaal en is er uiteindelijk €21,7 miljard, ofwel €1,4 miljard per maand extra gespaard.

Om goed te begrijpen in hoeverre consumenten geneigd zijn deze extra besparingen uit te geven is een aantal zaken relevant om te bekijken:

1. de verdeling van het extra geld over de huishoudens

2. de aard en omvang van het bedrag

3. economische belemmeringen om geld uit te geven in de praktijk

Voor vermogende huishoudens is extra geld uitgeven niet zo urgent

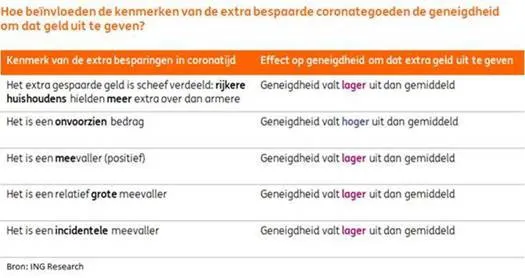

De verdeling van de coronamiljarden is zeer relevant omdat we weten uit de economische literatuur dat niet alle typen huishoudens een even grote geneigdheid hebben om extra geld op korte termijn uit te geven. Zo laten bijvoorbeeld Van Rooij en De Haan (2019) zien dat Nederlandse huishoudens met een groter netto vermogen een kleiner deel van een meevaller uitgeven dan huishoudens met lagere vermogens. Drescher, Fessler & Lindner (2020) tonen hetzelfde aan voor Europese huishoudens met hogere inkomens. Een belangrijke verklaring hiervoor is dat de urgentie om extra geld ook daadwerkelijk uit te geven verschilt tussen huishoudens met meer of minder geld. Huishoudens met een lager inkomen of een klein vermogen zullen eerder nog urgente uitgaven op de rol hebben staan dan hogere inkomens of vermogendere huishoudens waarvan alle (basis)behoeften al gedekt zijn. Bij deze tweede, ‘rijkere’ groep blijft er van extra inkomen eerder geld over.

Vermogendere huishoudens halen gemiste consumptie lastiger in

Niet alleen de noodzaak voor rijkere huishoudens om extra uit te geven is minder, ook hun consumptiepatroon ziet er anders uit. Rijkere huishoudens besteden normaal gesproken relatief veel aan belevingsdiensten zoals recreatie, cultuur en horeca. Juist die bestedingen konden zij langere tijd niet doen. Dit type misgelopen consumptie is vaak veel lastiger in te halen dan misgelopen goederenconsumptie. Dat komt onder meer omdat er een tijdsdimensie verbonden is aan diensten. Zo gaat iemand die een jaar lang niet naar een restaurant is geweest, na een dergelijk lockdownperiode niet ineens elke dag uit eten. Uitgestelde aankoop van een goed werkt anders: als iemand vanwege de coronacrisis de aankoop van een auto even op de lange baan heeft moeten schuiven, wordt deze later mogelijk alsnog aangeschaft. Het relatief hoge aandeel belevingsdiensten in het bestedingspatroon van de huishoudens die het meeste coronageld hebben, zorgt er naar verwachting voor dat een kleiner deel van de extra banktegoeden wordt uitgegeven dan gemiddeld.

Coronabesparingen waren een onverwachte, grote en eenmalige meevaller

De ene pot met geld is de andere niet. Dat blijkt ook als we tal van onderzoeken bekijken naar hoe huishoudens reageren op inkomensschokken. Dan blijkt dat niet alleen de verdeling over de huishoudens, maar ook de aard van het geld invloed heeft op de beslissing van huishoudens om het wel of niet te laten rollen.

Van invloed blijkt onder andere het antwoord op de volgende vragen:

Is het een verwacht of onverwacht bedrag?

Is het een mee- of tegenvaller?

Is het een groot of klein bedrag?

Is het een incidenteel of een structureel bedrag?

Huishoudens geven groter deel uit van onvoorzien extra geld

Allereerst is het van belang of huishoudens het extra geld wel of niet zien aankomen. Consumenten geven namelijk meer uit van onverwachte inkomensveranderingen dan van geld dat niet als een verrassing komt, zo blijkt uit onderzoek van Japelli & Pistaferri (2010) naar Italiaanse huishoudens. Voor zover consumenten rationeel zijn en vooruitkijken over hun hele levensloop, sluit dit mooi aan bij de economische theorie. Dat zit zo. Als consumenten nu al weten dat ze in de toekomst meer geld te besteden zullen hebben, dan zullen ze gelijk al beginnen met meer uitgeven en hun uitgavenpatroon aanpassen. Zo kunnen ze het consumptiegenot over hun leven uitsmeren. Op het moment dat een huishouden het extra geld daadwerkelijk ontvangt, verandert het uitgavenpatroon dus vaak niet of nauwelijks meer. Het geld dat tijdens de coronacrisis overbleef – bijvoorbeeld van geannuleerde vakanties en horecabezoeken – was niet voorzien. Dat betekent nu dat huishoudens een naar verwachting grotere geneigdheid tot uitgeven hebben dan gemiddeld.

Huishoudens reageren zwakker op meevallers dan op tegenvallers

Verder is het van belang of het een mee- of een tegenvaller betreft. Op positieve inkomensverrassingen reageren huishoudens namelijk minder dan op negatieve; dat blijkt uit onderzoek van onder andere Christelis, Georgarakos, Jappelli, Pistaferri & Van Rooij (2019) en Christelis, Georgarakos, Jappelli, Kenny (2020). Bij meevallers wordt er gemiddeld minder extra uitgegeven dan er wordt bezuinigd bij een even grote tegenvaller. De verklaring voor het feit dat het gedragseffect voor mee- en tegenvallers niet even groot is, is als volgt: minder inkomen betekent voor een deel van de huishoudens dat er op uitgaven bezuinigd moet worden om het huishoudboekje sluitend te houden, terwijl extra inkomen niet per se betekent dat het extra geld ook uitgegeven moet worden.

De extra spaartegoeden opgebouwd gedurende de coronatijd – voor veel Nederlandse huishoudens een financiële meevaller – zal men dus minder snel dan gemiddelde geneigd zijn om uit te geven.

Grotere meevaller minder snel uitgegeven

Hoe groot de financiële schok is, maakt ook uit. Onderzoek van Christelis, Georgarakos, Jappelli, Pistaferri & Van Rooij (2019) en Van Rooij en De Haan (2019) laat zien dat hoe groter de omvang van de meevaller is, des te minder Nederlandse huishoudens geneigd zijn deze meevaller uit te geven. De eerste paar euro’s van een meevaller zijn erg welkom om urgente consumptiewensen te vervullen waaraan het huishouden aanvankelijk niet kon voldoen, de extra euro’s die daar nog bovenop komen zijn minder nodig. Zodoende wordt van een grote meevaller een kleiner deel uitgegeven dan van een kleine. Vergelijken we de extra besparingen van Nederlandse huishoudens gedurende de coronaperiode (circa €2.700 per huishouden) met de inkomensschokken uit deze studies dan blijken de huidige gemiddelde bedragen per huishouden best groot. Dat betekent dat de omvang van de huidige besparing ervoor zorgt dat de geneigdheid om het extra geld uit te geven lager ligt dan gemiddeld.

Consument reageert minder sterk op incidentele meevallers

Verder doet het ertoe of de som geld, in dit geval een meevaller, incidenteel is of dat het een structurele meevaller betreft. Japelli & Pistaferri (2010) laten zien dat structurele meevallers minder snel worden uitgegeven dan incidentele meevallers. Kovacs, Rondinelli & Trucchi (2019) vinden dit ook voor inkomensverliezen van Nederlandse huishoudens in de recessies van 2008-2009 en 2011-2012. Voor huishoudens die enigszins rationeel vooruit kijken verhoogt een structurele meevaller het inkomen over de gehele levensloop flink, terwijl een incidentele meevaller (van gelijke omvang) het inkomen over de gehele levensloop maar een beetje verhoogt. Van een incidentele meevaller – zoals het coronageld – blijft zo bezien nog maar een klein deel over om direct te besteden. Dat betekent dat ook deze factor de geneigdheid om het extra geld uit te geven eerder afremt dan aanwakkert.

Grote aandeel van diensten belemmert mogelijkheid om uitgaven in te halen

Tegelijkertijd zal er lang niet voor alle gemiste uitgaven een inhaaleffect plaatsvinden. Sommige consumentenaankopen (veelal diensten) laten zich namelijk moeilijk of zelfs onmogelijk inhalen. Zo zullen huishoudens niet veel vaker naar de kapper gaan, ook niet als ze lange tijd niet naar de kapper zijn geweest. De behoefte van een consument aan een extra knipbeurt is direct verdwenen als zijn haar net geknipt is. Daar komt nog bij dat dienstenconsumptie vaak tijd kost. Filmliefhebbers zullen blij zijn dat ze weer naar de bioscoop kunnen, maar weinigen zullen voldoende tijd beschikbaar hebben om extra bezoekjes aan bioscoop te brengen.

Tijdens de coronacrisis is juist de verkoop van diensten harder geraakt dan van goederen. Onderzoek van Beraja en Wolf (2021) in de VS laat zien dat het herstel na een recessies waarin vooral de diensten zijn teruggevallen zwakker is dan na recessies waarin er vooral minder (duurzame) goederen zijn geconsumeerd. Deze uitkomsten wijzen ook in de richting van een lage(re) geneigdheid onder huishoudens om na de coronacrisis, die we als dienstenrecessie mogen typeren, hun extra besparingen uit te geven.

Hooguit een kwart van de coronabesparingen op korte termijn uitgegeven

De mate is waarin extra geld snel wordt besteed,is dus van veel factoren afhankelijk. Schattingen van de gemiddelde marginale geneigdheid om te consumeren voor Nederlandse huishoudens uit het verleden variëren veelal tussen de 15% en 33% en komen vaak in de buurt van de 30% (zie Christelis, Georgarakos, Jappelli, Kenny (2020), Christelis, Georgarakos, Jappelli, Pistaferri & Van Rooij (2019), Drescher, Fessler & Lindner (2020), Van Rooij en De Haan (2019)). De 30% uit de literatuur is weliswaar laag in internationaal perspectief, maar waarschijnlijk hoger dan we mogen verwachten in de huidige situatie. De economische literatuur geeft ons een flink aantal redenen om te denken dat in de herstelfase van de coronacrisis de geneigdheid om extra geld te consumeren een stuk lager zal uitvallen dan gemiddeld en dat consumenten dus lang niet alle extra besparingen zullen uitgeven. Vooral het feit dat de extra banktegoeden vooral op rekening staan van meer vermogende huishoudens kunnen we bestempelen als een belangrijke reden hiervoor. Een recente DNB-enquête (2021) uit juni laat zien dat huishoudens 14% van de extra besparingen denken te gebruiken voor consumptie. Zetten we alle relevante argumenten op een rij, dan verwacht ING Research dat Nederlandse huishoudens gemiddeld hooguit een kwart van de extra besparingen zullen uitgeven.

Voor meer informatie:

www.ing.nl