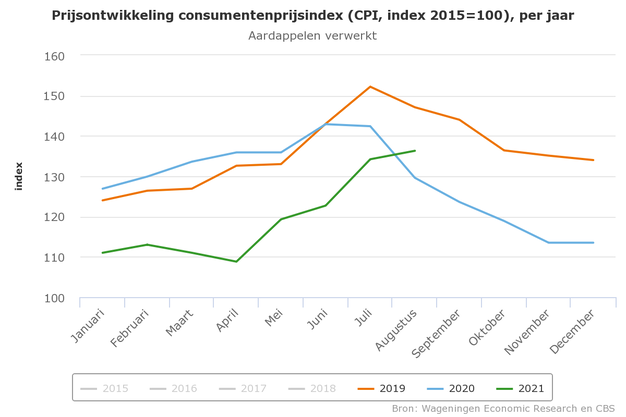

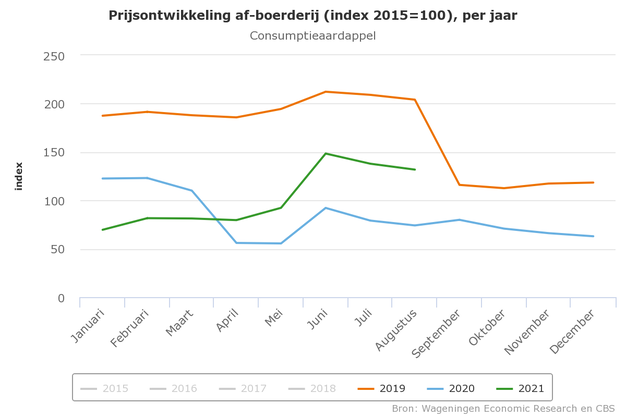

De consumentenprijsindex van aardappelen is in juli 2021 uitgekomen op 134 punten (2015=100). Dat is 13% hoger dan in mei, maar nog 6% lager dan in juli vorig jaar. De prijs af boerderij daalde vorig jaar zeer fors, maar kwam in juli op 108 punten, 36% hoger dan in dezelfde maand vorig jaar.

Prijsontwikkeling

Vanaf het begin van het oogstseizoen in 2019 vertoonde de consumentenprijs een neerwaartse lijn tot maart 2020. Door de Covid-19-crisis nam de vraag naar verse aardappelen en aardappelproducten in de winkel toe, wat tot hogere prijzen leidde tot aan het nieuwe oogstseizoen in 2020. Daarna daalden de consumentenprijzen, maar vanaf mei dit jaar lopen ze op.

De aardappelprijs af boerderij lag in het seizoen 2019/2020 aanmerkelijk lager dan in het droge seizoen 2018/2019. In september 2019 was de index 116 punten. In combinatie met de aanhoudende goede vraag, stegen de aardappelprijzen naar 123 punten in februari 2020. Vanaf maart tot mei daalde de prijs echter naar een dieptepunt van 56 punten als gevolg van de coronacrisis. Horeca en fastfoodrestaurants werden wereldwijd gesloten om coronabesmettingen te voorkomen. De mondiale vraag naar ingevroren frites daalde sterk en de Nederlandse fritesexport zakte in. De aardappelverwerkende industrie verwerkte fors minder fritesaardappelen. Onverkoopbare voorraden door deze vraaguitval hebben de telersprijzen de rest van dit seizoen zeer sterk doen dalen. Voor niet-gecontracteerde aardappelen konden telers via de ‘Compensatieregeling fritesaardappelen’ onder voorwaarden compensatie aanvragen. De weergegeven telersprijzen zijn gebaseerd op markt- en contractprijzen, exclusief eventuele tegemoetkomingen op basis van de ‘Compensatieregeling fritesaardappelen’. In september 2020 lag de index 2020 op 80 punten. Door de tweede en derde lockdown stagneerde in veel landen de afzet van aardappelproducten wederom, waardoor de telersprijzen daalden naar 63 punten in december. Sindsdien trekken de telersprijzen weer aan en kwamen aan het einde van het seizoen in juli 2021 uit op 108 punten, 17% hoger dan in mei 2021 en 36% hoger dan een jaar eerder (juli 2020).

De coronacrisis in Nederland brak uit op het moment dat de aardappelen voor oogstseizoen 2020 werden gepoot. Omdat het pootgoed al was besteld en geleverd, had de uitbraak amper invloed op het gepote areaal aardappelen. Dit areaal was met 76.730 ha maar 3% lager dan 2019. Ondanks de droge weersomstandigheden in het voorjaar van 2020, de afwisselend natte en droge perioden in de zomer, was het een groeizaam seizoen. Natte weersomstandigheden in het najaar van 2020 maakten het rooien in verschillende regio’s lastig. Dat leidde met name op zwaardere gronden tot oogstvertraging en een groter risico op rot tijdens de bewaring. Medio november waren vrijwel alle aardappelen geoogst.

De totale consumptieaardappeloogst 2020/2021 was van normale omvang (3,7 miljoen ton), even groot als het voorgaande seizoen. De vrieshuizen zaten echter vanwege de coronacrisis na de eerste lockdown overvol frites. Verwacht wordt dat de fritesaardappelprijzen ook dit seizoen onder druk staan, maar met het verder openen van de horeca en fastfood en de toenemende vraag naar verwerkte aardappelproducten, zullen stijgen. Door de moeizame afzet van fritesaardappelen afgelopen seizoen, is de verwachting dat het Noordwest-Europese areaal fritesaardappelen in het seizoen 2021/2022 met 3-5% zal afnemen.

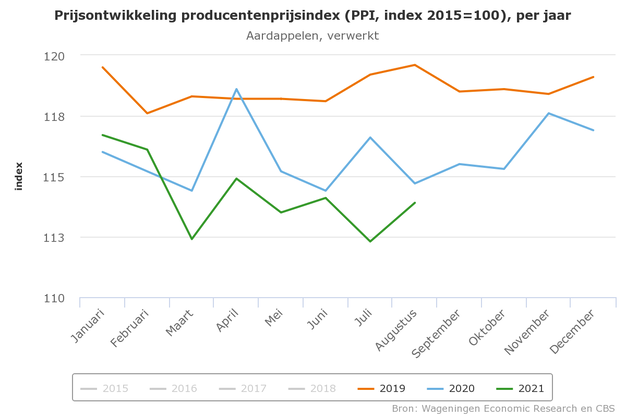

De producentenprijsindex (PPI) kwam in juli 2021 uit op 112 punten (2015=100), 1% lager dan twee maanden eerder en 4% lager dan in juli vorig jaar. Over heel 2020 fluctueerde de producentenprijsindex sterker dan in 2019 en lag gemiddeld op een lager niveau van rond de 116 punten. Vanaf januari 2020 daalde de producentenprijsindex als gevolg van de coronacrisis elders (onder andere in China). Een en ander leidde tot toenemende voorraden, prijsdruk en prijzen die meer dan normaal fluctueerden. De verwerkende industrie verwerkte in 2020 bijna 3,1 miljoen ton aardappelen, 765.000 ton ofwel 19% minder aardappelen dan het jaar daarvoor. Na het dieptepunt in april (192.500 ton) is de verwerking weer toegenomen en lag in juli 2021 op 300.000 ton aardappelen, ruim 10% meer dan in juli 2020. Het verwerkte volume ligt hiermee weer op het normale niveau van voor de coronacrisis. Door het herstel van de fritesafzet zullen de telersprijzen herstellen. Verwerkers kopen via contracten in, waardoor ze relatief stabiele verkoopprijzen hanteren.

Keten

Tafelaardappelen, koelverse en diepgevroren aardappelproducten zijn te koop in speciaalzaken en de supermarkt. Tafelaardappelen worden door de aardappelcoöperatie of private handel bij telers ingekocht, gesorteerd en verpakt en via distributiecentra aan supermarkten en winkels geleverd. Soms leveren telers of handelaren ook rechtstreeks aan winkels. Het leeuwendeel van de Nederlandse consumptieaardappelen wordt verwerkt tot frites, chips en koelverse producten. De aardappelverwerkende industrie verwerkt jaarlijks meer dan 4 miljoen ton aardappelen en koopt het grootste deel van de benodigde aardappelen rechtstreeks in bij de teler, veelal op contract. Naast supermarkten worden aardappelproducten verkocht in (fastfood)restaurants en snackbars.

Toelichting op drie niveaus

Nederlandse consumenten kopen jaarlijks circa 375.000 ton tafelaardappelen, circa 80% via de supermarkt. Voor koelverse producten is het aandeel bij supermarkten 95%. Het aantal bedrijven dat verse aardappelen voor de tafelaardappelmarkt bewerkt (sorteert, wast, verpakt) neemt af en ligt op circa 60 (NAO, 2021). De 5 à 8 grotere verpakkingsbedrijven hebben een belangrijk deel van de binnenlandse handel in handen; ze beleveren de Nederlandse supermarkten voor 80 tot 90%, al dan niet via een serviceprovider. Een klein deel van de binnenlandse behoefte aan tafelaardappelen bestaat uit import die vooral plaatsvindt in het vroege voorjaar als de binnenlandse voorraden opraken of kwalitatief minder worden. Deze geïmporteerde vroege tafelaardappelen komen uit zuidelijke lidstaten zoals Spanje, Portugal, Italië en Malta. De meeste van de verpakkingsbedrijven exporteren aardappelen, veelal via een exporteur. Die export bedraagt 400.000 ton, waarvan de helft een bestemming heeft buiten de EU.

Binnen de verwerkende industrie (niet-tafelaardappelen) zijn er vier grotere bedrijven die 95% van het volume verwerken. Ze opereren mondiaal en hebben meerdere productielocaties in binnen- en buitenland. Van de 4 miljoen ton aardappelen die de industrie verwerkt, komt twee derde van Nederlandse bodem en wordt een derde geïmporteerd. Ongeveer 85% van de aardappelproducten wordt diepgevroren geëxporteerd, circa 80% binnen Europa en 20% naar derde landen (Vereniging voor de Aardappelverwerkende Industrie, VAVI). De voortdurende groei van de export naar onder andere Azië maakt dat bedrijven hun capaciteit uitbreiden.

Het aantal akkerbouwbedrijven dat consumptieaardappelen teelt, varieert tussen de 6.500 en 7.000 (CBS). Mede vanwege de noodzakelijke vruchtwisseling verbouwen de aardappeltelers ook andere gewassen. Zij produceren jaarlijks gemiddeld 3,7 miljoen ton consumptieaardappelen. Consumptieaardappelen worden gepoot in het voorjaar en geoogst in de periode augustus-oktober. Aardappelen worden direct na de oogst afgeleverd of op de boerderij in bewaarplaatsen bewaard en op afroep geleverd. Aardappelen kunnen afhankelijk van ras en kwaliteit tot aan juni-juli bewaard worden, maar bewaren leidt tot gewichtsverlies en soms ook kwaliteitsverlies.

Prijsvorming

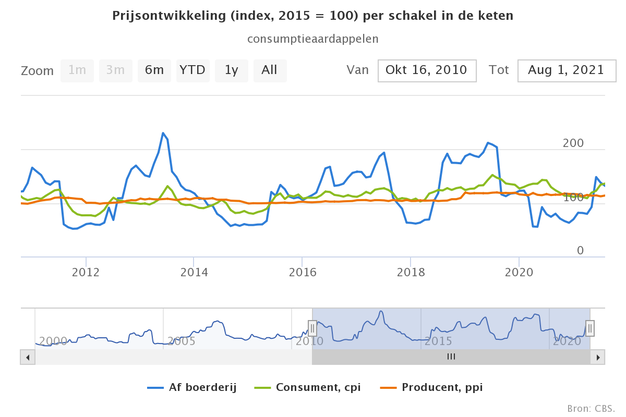

De consumentenprijs volgt de prijsontwikkeling in de aardappelmarkt af boerderij, maar de relatieve uitslagen zijn kleiner. Dit komt mede omdat de consumentenprijs is samengesteld uit zowel verse aardappelen (tafelaardappelen) als verwerkte aardappelen. Om een belangrijk deel van hun grondstofvoorziening zeker te stellen, bieden verwerkers en handelaren voorafgaand aan het teeltseizoen contracten aan. Ongeveer 75-80% van de aardappelen die de verwerkende industrie verwerkt, wordt vooraf gecontracteerd. Er bestaat een grote variatie aan contractvormen. Omdat verwerkers aardappelen op contract inkopen, kunnen ze relatief stabiele verkoopprijzen hanteren. Producentenprijzen zijn daardoor aanzienlijk minder volatiel dan de af-boerderijprijzen. De marges van de verpakkings- en exportbedrijven staan in jaren met hoge aardappelprijzen onder druk; in jaren met lage prijzen kan Nederland de concurrentie op de buitenlandse markten beter aan. Aardappeltelers verkopen hun product op contractbasis of via de vrije markt. Op de vrije markt worden de prijzen bepaald door vraag en aanbod in de belangrijkste aardappellanden in Noordwest-Europa: Nederland, Frankrijk, Duitsland, België, het Verenigd Koninkrijk en Polen.

Bron: Agrimatie, WUR