Europese fysieke markten

Prijzenoverzicht (bron: NEPG):

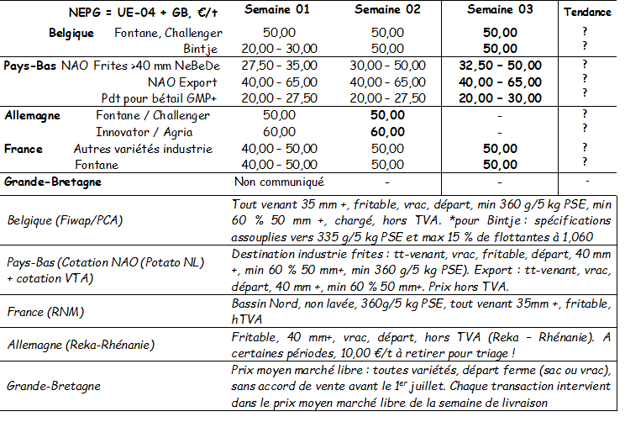

België

België

Marktbericht Fiwap/PCA:

Industrieaardappelen: verschillende kopers blijven actief op de markt. Er is een algemene vraag naar kleine partijen in het licht van een aanbod dat ook beperkt wordt door de zwakke prijzen. De markttrend is stabiel.

Bintje: prijzen van rond de 5,00 €/q

Fontane, Challenger: 5,00 €/q.

Voor alle 3 de rassen worden formeel aankoopbiedingen gedaan en vinden voor de aardappelen voor onmiddellijke levering altijd transacties tegen hogere prijzen plaats.

Bintje plant: weinig handel, maar stevige prijzen. Kleine maten aardappelen zijn moeilijk te vinden (bijna geen aanbod). Nederlandse/ Franse/Belgische fabriek, klasse A, geleverd maart 2021, per 10 ton, in big-bags exclusief btw:

Maat 28 - 35 mm: ongeveer 70,00 €/q;

Maat 35 - 45 mm: ongeveer 45,00 €/q.

Termijnmarkt

EEX in Leipzig (€/q) Bintje, Agria en aanverwante industrierassen, 40 mm, min 60% 50 mm:

Marché à terme

EEX à Leipzig (€/q) Bintje, Agria et var. apparentées pour transfo, 40 mm+, min 60 % 50 mm +:

| €/q | 11/01 | 12/01 | 13/01 | 14/01 | 15/01 | 18/01 clôture-Volumes-Positions ouvertes | ||

| Avril 2021 | 7,90 | 7,60 | 8,30 | 8,10 | 8,30 | 8,10 | 1.600 | 4.787 |

| Juin 2021 | 9,80 | 9,70 | 10,50 | 10,20 | 10,20 | 10,00 | 100 | 298 |

| Novembre 2021 | 6,70 | 6,70 | 6,70 | 6,70 | 6,70 | 10,90 | 125 | 5 |

| Avril 2022 | 14,90 | 14,80 | 15,10 | 15,00 | 15,10 | 15,10 | - | 1.094 |

Nederland

Er vinden prijsstijgingen plaats en de situatie op de markt is zich, onder invloed van een betere vraag, aan het verbeteren. Vraag en aanbod zijn gedurende het eerste deel van het seizoen erg klein gebleven en de partijen aardappelen zijn tegen zeer lage prijzen zijn afgezet.

Er zijn aanzienlijk veel aardappelen geleverd aan de alternatieve markten: die voor vee, aardappelschijven, biogas en zetmeel. Sinds het nieuwe jaar heeft de belangstelling van de industrie voor de de zeldzame rassen de prijzen doen uitkomen op een waarde van tussen de 5,00 en de 6,00 €/q. Dit vormt een belemmering voor de alternatieve markten.

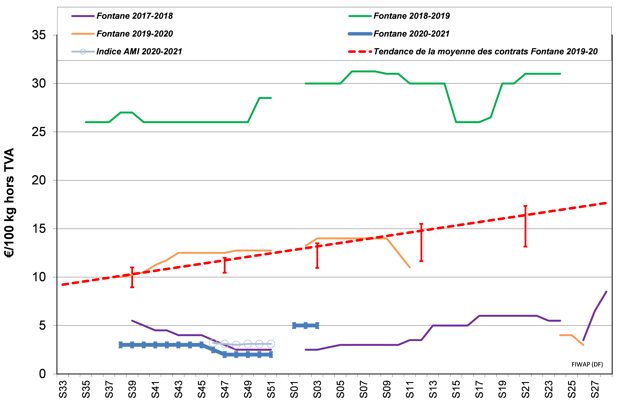

Zal de opwaartse trend doorzetten? Niets is ooit zeker gezien de permanente onzekerheden in verband met de coronavirus-pandemie, maar fabrikanten lijken te rekenen op een herstel van de vraag naar eindproducten in 2021.

De huidige periode is ook cruciaal voor de oppervlakken in 2021: er zijn nog geen Nederlandse contracten en de prijsopgaven zullen de uiteindelijke beslissingen grotendeels gaan bepalen.

Op de versmarkten verloopt de handel erg goed op basis van een consumptie die door de lockdown is toegenomen. De telersprijzen blijven stevig en liggen tussen de 10,00 en de 14,00 €/q voor kruimige rassen en tussen de 13,00 en de 18,00 €/q voor vastkokende rassen.

De export blijft traag verlopen met telersprijzen van tussen de 4,00 en de 7,00 € / q, of 8,00 tot 12,00 €/q voor op grootte gesorteerde aardappelen.

Frankrijk

Frankrijk

Industriemarkten: de aankopen waren vorige week minder duurzaam en de vraag of de activiteiten zijn hervat varieert naargelang de fabrieken, ongetwijfeld beïnvloed door de versterkte lockdownmaatregelen en uitgaansverboden.

De prijzen liggen rond de 5,00 €/q, met aankopen door tussenhandelaren tegen 6,00 €/q in een situatie waarin het aanbod voor bepaalde gecontracteerde rassen mogelijk ontbreekt.

Versmarkten: de vraag naar rode rassen blijft sterk aanwezig, terwijl de witte rassen maar een matig herstel laten zien. Over het algemeen zijn de prijzen ofwel stabiel ofwel zelfs licht gestegen.

De export is gericht op Spanje, Italië en Roemenië, met enkele transportonderbrekingen vorige week als gevolg van de sneeuwval.

Industrieaardappelen, bulk, voor export, excl. btw, Nord Seine, €/qt, min - max (gem) (RNM):

Duitsland

Versmarkten (vroege en midden vroege aardappelen): de prijzen voor vastkokende aardappelen zijn ongewijzigd gebleven: 10,83 €/q ( 10,83 €/q, voorlaatste prijsopgaven) en eveneens ongewijzigd voor kruimige/melige aardappelen: 10,25 €/q ( 10,17 €/q, voorlaatste prijsopgaven).

De markt is rustiger, dat is vrij gebruikelijk na de vakantie. Supermarkten doen er alles aan om het aantal verkopen (weer) te laten toenemen. Het aantal verkopen via de telersbedrijven is niet afgenomen.

Hoewel ziekenhuizen en verpleeghuizen de belangrijkste en goede klanten blijven, zijn de schillers door de crisis toch hard geraakt.

Begin februari zal de opslag in boxen het overnemen van bulkopslag. De hoge kosten voor gewasbeschermingsmiddelen en de kosten voor anti-kiemmiddelen maakt dat de winstgevendheid op de versmarkt wordt beperkt, terwijl de telersprijzen minder zijn gedaald dan die op de industriemarkten.

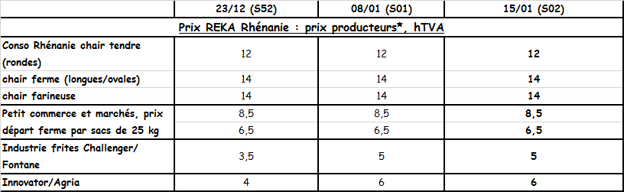

Industriemarkten: stevige markten en stabiele prijzen: 6,00 €/q voor Innovator / Agria, (6,00 €/q vorige week) en voor Challenger / Fontane aan 5,00 €/q (5,00 vorige week ). Hoewel de kosten hoger zijn en er meer partijen naar alternatieve markten gaan (vee, biogas, aardappelschijven, etc.) blijven de prijzen stabiel. Stevige en stijgende prijzen voor chips-/fritesrassen van tussen de 6,00 en 10,00 €/q.

De export is vooral gericht op Tsjechië en Roemenië.

Begin 2021: na een moeizame oogst begin 2020 (vorstschade, matige opbrengsten, gebrek aan zeldzame rassen om de overschotten mee te compenseren) zijn telers terughoudend om net zoveel te zaaien als vorig jaar.

Aardappelgebieden kunnen worden ingezaaid met maïs en groenten. Hoe de markt er over zes maanden uitziet, is buitengewoon onzeker, maar men lijkt 'nerveus' te zijn met betrekking tot de opbrengsten vroeg in het seizoen.

Biologische aardappelen: de telersprijzen blijven ongewijzigd en liggen rond de 41,00 €/q (alle rassen en markten samen), onderhandelbare prijzen.

De consumptie van biologische aardappelen is zowel in oktober (+ 13%) als in november (+ 22%) 2020 gestegen ten opzichte van de 10e en 11e maand van 2019. Deze gestegen consumptie en dus verkopen zijn echter (nog?) niet vertaald naar prijsstijgingen voor de telers. De sector, en de telers in het bijzonder, zijn er echter vrij zeker van dat deze stijgingen de komende weken/maanden zullen worden doorgevoerd.

Ondanks het feit dat de initiële opbrengst van 2020 groter is dan die van 2019, zijn de kosten ook hoger en zal de netto opbrengst dus kleiner zijn dan die van 2019.

De tweede lockdown heeft de aankopen door huishoudens gestimuleerd, vooral die van biologische aardappelen.

* Als er niet op de velden wordt gewerkt, moet 1 €/q aan sorteerkosten van de prijs afgehaald

* Als er niet op de velden wordt gewerkt, moet 1 €/q aan sorteerkosten van de prijs afgehaald

Groot-Brittannië

Versmarkten: een trage start van de maand voor de handel op de markten voor zeldzame soorten, met in veel gebieden een gevoel van 'januariblues'.

Verpakkers blijven voornamelijk aan de contractvraag voldoen, wat niet ongebruikelijk is voor de maand januari. Nu de beperkingen als gevolg van de gezondheidscrisis in het VK zijn aangescherpt, wordt de friteshandel beschreven als een 'alledaagse' aangelegenheid, aangezien de onzekerheid met betrekking tot een beleidswijziging het maken van een planning voor de toekomst wordt bemoeilijkt.

Industriemarkten: de markten zijn deze week traag, met fabrieken die met minder capaciteit werken en in veel gevallen overschotten leveren op basis van de afgesloten contracten in plaats van op basis van de behoeften.

Met de sluiting van de scholen in combinatie met de nog steeds gesloten horecagelegenheden, lijkt er weinig hoop dat de vraag zal veranderen en dus groter zal worden vóór de beperkingen weer zijn versoepeld.

De verkoop van eindproducten aan detailhandelsmarkten zal waarschijnlijk sterk blijven, zoals ook al te zien was tijdens het begin van de pandemie, maar het is onwaarschijnlijk dat dit de verliezen uit andere bronnen zal doen verkleinen. De gemiddelde prijzen vorige week op basis van een kleinere steekproef lieten de volgende cijfers zien: Maris Piper: rond de 8,00 £ /q (+/- € 8,80 / q) en witte rassen: rond de 4,30 £/q (+/- 4, 75 €/q).

Voor meer informatie:

FIWAP

www.fiwap.be