Europese fysieke markten

Prijzenoverzicht (bron: NEPG):

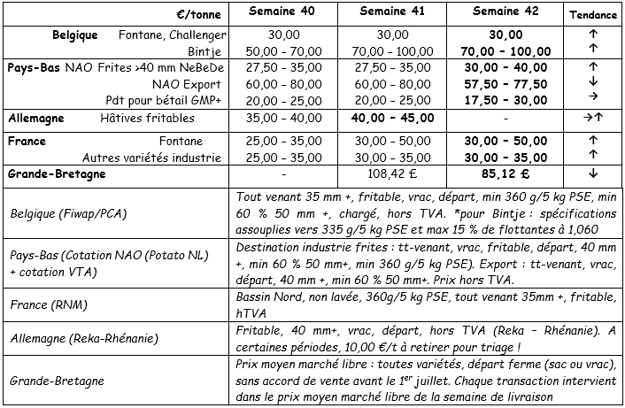

België

Marktbericht Fiwap/PCA:

Industrieaardappelen

Fontane Challenger: prijzen van rond de 3,00 €/q, stevige markt; zeer weinig transacties op een praktisch inactieve markt door een gebrek aan vraag (afgezien van enkele vaak overtollige partijen) en aan aanbod (met name bewaaraardappelen en onaantrekkelijke prijzen). Er is sprake van een sterk verminderde exportactiviteit.

Bintje: prijzen van tussen de 7,00 en de 10,00 €/q afhankelijk van de kwaliteit (voornamelijk van de grootte) en de mogelijkheid om ze direct of op korte termijn te oogsten. Zeer stevige markt.

Termijnmarkt

EEX in Leipzig (€ / q) Bintje, Agria en aanverwante industrierassen, 40 mm, min 60% 50 mm:

Nederland

In de zandgebieden kon het oogsten ondanks de lastige situatie gewoon doorgaan. Hierdoor kwamen de leveringen aan de fabrieken gelukkig niet in gevaar.

In het westen van het land kon daarentegen nauwelijks met de aardappelopslag worden begonnen. Voor de industrie blijft de vraag afwezig en ook het aanbod is inactief.

De binnenlandse versmarkten zijn wel heel actief, maar de prijzen blijven gelijk en liggen tussen de 10,00 en de 12,00 €/q voor kruimige rassen en tussen de 16,00 en de 22,00 €/q voor vastkokende rassen.

De exportactiviteit is niet heel spectaculair: De partijen naar Afrikaanse bestemmingen blijven het goed doen. Dit geldt ook voor de reguliere partijen naar het Caribisch gebied. De prijzen zijn echter wel gedaald en liggen tussen de 9,00 en de 11,50 €/q voor de op grootte gesorteerde aardappelen in big-bags.

Bron: www.potatonl.com

Frankrijk

Volgens ramingen van de UNPT is halverwege vorige week zo’n 45% van de aardappelen geoogst. Veel telers denken echter dat ze in oktober nog niet klaar zijn met oogsten en maken zich daar steeds meer zorgen over.

In Hauts-de-France zorgen regelmatige regenbuien voor een zware druk op de industriemarkten. Diverse belangrijke marktdeelnemers geven aan dat de prijzen hierdoor tussen de 5,00 en 6,00 €/q kwamen te liggen. De fabrieken hadden moeite om aan hun voorraden aardappelen te komen en overwogen de deuren te sluiten.

Op de versmarkten is de vraag teruggelopen en gericht op aardappelen van betere kwaliteit. Spanje vraagt om een kwaliteitsniveau dat moeilijk te vinden is, het transport blijft kostbaar en dit leidt bij aankomst tot een aantal conflicten...

De transacties vonden plaats op basis van prijzen van tussen de 12,00 en de 13.00 €/q voor aardappelen die rechtstreeks van het veld komen en prijzen van tussen de 14,00 en de 18,00 €/q voor op grootte en in big-bags voor de export gesorteerde aardappelen.

Vanuit de andere bestemmingen is de vraag momenteel niet groot.

Industrierassen, bulk, export, excl. Btw, Nord Seine, € / qt, min - max (gem) (RNM):

Duitsland

In het zuiden van het Rijnland kon – in tegenstelling tot in het noorden waar het meer regende – het oogsten de afgelopen dagen over het algemeen in een goed tempo doorgaan.

Hetzelfde geldt voor de oogst in grote delen van Nedersaksen, de "Kartoffelländer" bij uitstek! Er is voor de verschillende markten dus meer dan voldoende aanbod, zowel voor de versmarkt als de industriemarkt.

Versmarkt (vroege en halfvroege aardappelen): de prijs voor vastkokende aardappelen blijft ongewijzigd: 10,83 €/q (€ 10,83 €/q vorige week) en dat geldt ook voor kruimige/melige aardappelen: € 10,08 €/q (10 ,08 € / q vorige week). De aardappelverkoop in supermarkten verloopt dankzij de herfstsfeer goed.

Biologische aardappelen: de telersprijzen liggen rond de € 41,00/q (alle rassen en markten samen) en zijn onderhandelbaar. De telers zijn wel teleurgesteld dat deze prijzen lager zijn dan de prijzen die voor recente opbrengsten zijn betaald...

Naar schatting is in de hele Republiek 80 tot 90% van de biologische producten teruggekomen. De grootte van de opbrengsten en de kwaliteit van de aardappelen zijn tamelijk wisselend. Er zijn opnieuw problemen in de vorm van Rhizoctonia, draadwormen en beschadigingen. Daardoor is het uiteindelijk de netto-opbrengst die de markt en de ontwikkeling van de prijzen zal bepalen.

Het aantal biologische consumptieaardappelen dat in augustus en begin september is afgezet viel tegen en was kleiner dan dat in dezelfde periode vorig jaar. Dit had vooral te maken met de hittegolf die niet bepaald bevorderlijk was de aardappelconsumptie.

De oppervlakken bestemd voor de teelt van biologische aardappelen zijn in 2019 echter wel toegenomen, met name en weer in Duitsland, maar ook in Frankrijk. De totale grootte van de oppervlakken bedroeg in 2019 zo’n 32.900 ha.

* Als er niet op de velden wordt gewerkt, moet 1 €/q aan sorteerkosten van de prijs afgehaald

* Als er niet op de velden wordt gewerkt, moet 1 €/q aan sorteerkosten van de prijs afgehaald

Voor meer informatie:

FIWAP

www.fiwap.be