Europese fysieke markten

Prijzenoverzicht (bron: NEPG):

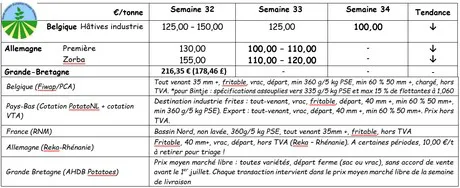

België

Marktbericht Fiwap/PCA:

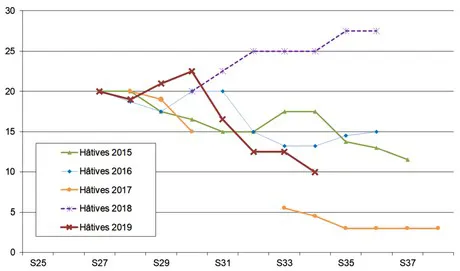

Vroege industrieaardappelen: rustige markt, met een kleine vraag vanuit de fabrieken, die nog steeds met ‘gecontracteerde’ volumes werken. Exportvraag naar Oosterse landen. Het aanbod blijft aanwezig vanwege het overschot (van goede opbrengsten) en de aanstaande overgang naar andere rassen (Bintje, Innovator) voor bepaalde kopers.

Prijs voor alle aardappelen: 35 mm, min. 60% 50 mm, min. 360 g./5 kg PSE, bulk, ‘friteskwaliteit’, export, excl. btw, directe levering: voornamelijk 10,00 €/q.

Veilingprijs/veiling van Roeselare (bron: REO via PCA): 19 augustus: gewogen prijs (rode en witte rassen) voor handmatig geoogste aardappelen: 0,33 €/kg, exclusief btw - ongeveer 27 ton.

Termijnmarkt

EEX in Leipzig (€/q) Bintje, Agria en overige industrierassen, 40 mm +, min 60% 50 mm +:

Nederland

De prijzen zijn – onder invloed van de Belgische markt en het afwachtende beleid van de Nederlandse kopers – gedaald. De prijzen voor vroege industrieaardappelen van vorige week lagen tussen de 13 en de 15 €/q, afhankelijk van het ras en de bestemming. Binnen de export groeit de belangstelling vanuit Polen en Roemenië waar een oogst ontbreekt (droogte in Polen, extreem veel regenval in Roemenië). De concrete volumes blijven echter klein en de prijsdaling zou de handel naar deze landen kunnen stimuleren. Afrika koopt momenteel kleine volumes, op basis van 18 tot 23 €/q, bereid en verpakt, afhankelijk van het ras en de grootte.

Tussentijdse bemonstering laat opbrengsten zien die binnen het gemiddelde van dat van voorgaande jaren valt met betere opbrengsten in het westen dan in het oosten van Nederland.

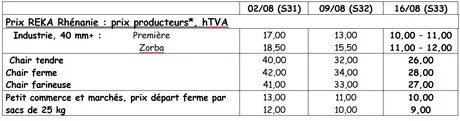

Duitsland

Het vroege aardappelseizoen is (bijna) voorbij. De laatste prijsdalingen waren als de regenval: aanzienlijk. Maar globaal genomen kan gezegd worden dat het seizoen eindigt met prijzen van rond de 35 €/q, ongeveer 10 € minder dan vorig jaar… Op de versmarkt is de vroege oogst vorige week geschat op 34,86 €/q voor vastkokende aardappelen en voor kruimige aardappelen/bloemige rassen op 33 €/q. Er is sprake van goede handel voor aardappelen in zakken naar Oost-Europa, vooral naar Roemenië en Polen, waar zeer slechte oogsten waren.

Op de industriemarkt zijn de prijzen licht gedaald met prijzen voor vroege industrieaardappelen die liggen tussen de € 10 en € 11/q en voor Zorba tussen de € 11 en € 12/q.

Biologische aardappelen: tegelijkertijd is de prijs van biologische aardappelen hoger dan vorig jaar, en de vraag is ook. Er was vorige week sprake van een prijs van rond de 75 €/q. Op het eerste gezicht liggen de opbrengsten tussen “iets kleiner dan vorig jaar” en “ongeveer gelijk aan vorig jaar, aan het gemiddelde”. De omzet is goed en de groei in de verkoop van het aantal biologische aardappelen in goedkope supermarkten (Lidl, Penny, Aldi) heeft ook de consumptie ervan gestimuleerd. Tussen 5 en 10% van alle aardappelen die in deze winkels worden verkocht, zijn biologisch. De kwaliteit van deze aardappelen is over het algemeen goed, hoewel er nog steeds problemen met draadwormen. In het zuidoosten (Beieren) en zelfs in Oostenrijk, waar het meer heeft geregend, worden zijn er op sommige plekken meeldauwproblemen.

De export naar Polen vertraagde vorige week. De importeurs wachten af nu het aanbod zich ontwikkelt in Duitsland en Frankrijk en de lokale oogsten beginnen. De exportprijzen lagen tussen 12 en de 18 €/q, afhankelijk van het ras en de grootte. De industrie koopt heel weinig op de vrije markt omdat deze volumes op contractbasis heeft. De indicatieve prijzen liggen tussen de 14,50 tot 15,75 €/q en gaan tot 22 €/q voor grote aardappelen voor schilmachines. De vraag naar de verse binnenlandse markten wordt als “zeer beperkt” beschouwd en de prijzen dalen meestal.

Het rooien van de aardappelen werd in het noordwesten onderbroken in die regio's waar halverwege de week meer dan 25 mm regen op één dag viel.

Roemenië

Verwachting: zeer slechte oogst (bron: VTA). De maanden mei en juni waren uitzonderlijk regenachtig, wat de groei van de gewassen in gevaar bracht. De waarnemers voorzien een zeer middelmatige oogst en een slechte kwaliteit voor opslag. Het areaal is de afgelopen jaren regelmatig afgenomen, maar dit jaar voor het eerst sinds 2011 weer licht toegenomen van 7.000 ha tot 176.000 ha. De verwachte teeltopbrengst wordt geschat op slechts 2,3 mln ton. In 2018 was dat nog 3 mln ton. Vorig jaar moest Roemenië al 200.000 ton aardappelen importeren omdat de eigen oogst onvoldoende was om de binnenlandse behoeften te dekken. Het importpotentieel zou dit jaar de 1 miljoen ton kunnen bereiken.