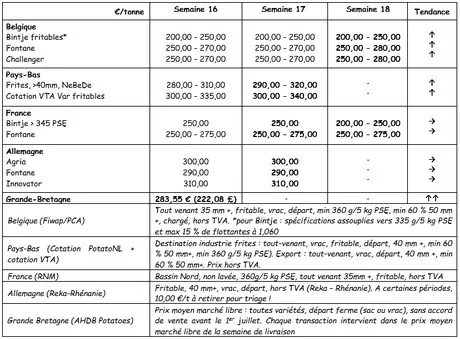

Europese fysieke markten

Prijzenoverzicht (bron: NEPG):

België

Marktbericht Fiwap/PCA:

Er is sprake van een betere vraag naar export, vooral naar Oost-Europa (Polen, Roemenië, Kroatië, Hongarije...) en in mindere mate naar Zuid-Europa (Spanje, Portugal, Griekenland ...). Dit versterkt de markten (van Nederland en Frankrijk, die de belangrijkste exporteurs zijn) en beïnvloedt de prijzen in België. Verschillende industriële bedrijven kopen Fontane, Challenger (en andere specifieke industrierassen) opnieuw in.

Fontane: 25 tot 28 €/q, stevige markt. Betere vraag, zwak aanbod.

Challenger : 25 tot 28 €/q, stevige markt. Betere vraag, zwak aanbod.

Bintje: ‘friteskwaliteit’: max 15% met onderwatergewicht 1060g/l en PSE min 335g/5 kg: 20 tot 25 €/q afhankelijk van de kwaliteit en de bestemming. Stevige markt.

De prijzen aan de onderkant van het assortiment zijn voor partijen aardappelen met een kleine grootte. De prijzen aan de bovenkant van het assortiment zijn bedoeld voor goede partijen (op basis van de grootte en de gaartijd) die bestemd zijn voor schillers. Vanuit die schillers is er nog steeds vraag, maar het aanbod is zeer beperkt.

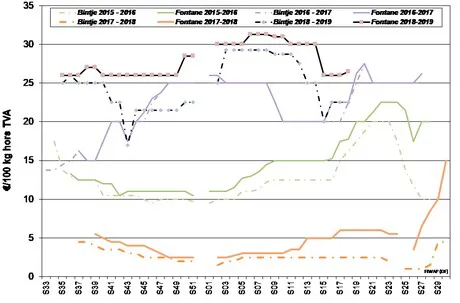

Bintje pootaardappelen:

Nederlandse pootaardappelen, categorie A, voor april 2019, per 5 ton, los, exclusief btw: geen prijsoverzicht. Einde van het seizoen.

Termijnmarkt

EEX in Leipzig (€/q) Bintje, Agria en overige industrierassen, 40 mm +, min 60% 50 mm +:

Nederland

De reële transacties die vorige week werden waargenomen, liggen tussen de 30 en de 33 €/q bij directe levering, afhankelijk van het ras en de grootte. Voor fabrieken worden sommige verkopen tegen 33-35 €/q ook gerapporteerd voor levering in mei (Markies of Agria) en boven de 35 €/q voor de versmarkt. De sfeer wordt omschreven als ‘ondersteund’, met weinig druk op het aanbod. Enerzijds zijn er weinig kopers voor onmiddellijke levering. Anderzijds is er vanuit de fabrieken weer interesse voor levering in de tweede helft van mei en in juni.

Als gevolg van de zeer kleine voorraden is de export naar Roemenië en Polen nieuw leven ingeblazen. De exportprijzen liggen tussen de 32 en de 34 €/q. Het aanbod voor vroege aardappelen uit het Middellandse Zeegebied blijft beperkt en prijzig (0,60 tot 0,80 €/kg!), Deze volumes worden daarom gemakkelijk geabsorbeerd door de ‘lege’ versmarkten van West-Europa die nog steeds voornamelijk op oude oogsten draaien. Er is vorige week veel vooruitgang geboekt bij het planten, maar de grote teeltbedrijven hebben nog minstens een week nodig om alles af te ronden. De droogte en kou vertragen de groei van vroege aardappelen.

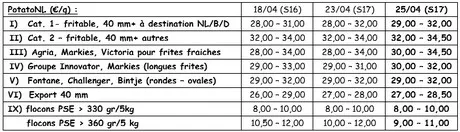

Prijsopgaven PotatoNL: zie ook: http://www.potatonl.com

Nederlandse export (bron: NAO via VTA): de Nederlandse export bereikte afgelopen maart 68.768 ton, voornamelijk naar België (40.946 ton), maar ook naar Duitsland (ongeveer 8.500 ton) en Frankrijk (ongeveer 3.500 ton). De verre bestemmingen waren niet erg actief, met slechts 2.200 ton naar Afrika en 3.900 ton naar Amerika/Azië. Sinds het begin van het seizoen heeft de export 572.883 ton bereikt, een daling ten opzichte van vorig jaar (628.857 ton), vanwege de zeer zwakke Europese teeltresultaten en de hoge gemiddelde prijzen.

Frankrijk

Voor de industrie zijn de prijzen gestabiliseerd of licht gestegen, op een kalme markt met een betere vraag, voor onmiddellijke of vertraagde verzameling. De export stimuleert de versmarkt met zeer stevige prijzen bij gebrek aan beschikbare producten. Verder vindt er handel naar Oost- en Zuid-Europa plaats.

Ongewassen industrieaardappelen, los, export, exclusief btw, Nord Seine, €/qt, min – max (gem.) (RNM):

Eind maart waren er zeer kleine voorraden: de UNPT / NIPT kwam wat de voorraden bij de Franse telers betreft op 3 maart op slechts 750.000 ton uit, waarvan 576.000 ton bestemd is voor de industrie en 174.000 ton voor de versmarkten. Het aantal zeldzeme partijen is historisch laag.

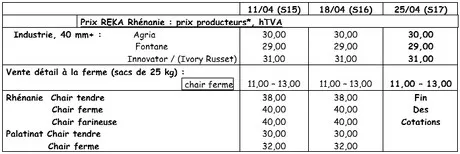

Duitsland

Op de versmarkt (Rijnland), laatste prijsopgaven. De prijzen voor de laatste aardappelen waren/zijn omhoog. De markt wordt bevoorraad met de laatste aardappelen uit eigen land en veel Franse aardappelen. Voor de vastkokende aardappelen die op het teeltbedrijf worden afgezet geldt dat de prijzen stabiel zijn. Ze liggen tussen de 11 en de 13 € per zak van 25 kg. Voor de industrieaardappelen (frites) geldt dat de prijzen ongewijzigd zijn voor de rassen van ‘friteskwaliteit’: de prijs voor Agria ligt op 30,00 €/q, die van Fontane ligt op 29,00 €/q, en die van Innovator ligt op 31,00 €/q.

Als er niet op de velden wordt gewerkt, moet 1 €/q aan sorteerkosten van de prijs afgehaald.

Groot-Brittannië

Gemiddelde prijs teler (gecombineerd van alle markten) week 16: 28,36 € (tegen 25,22 €/q in week 15).

Met uitzondering van de exportmarkt heeft het planten de afgelopen weken de markten vertraagd. In de meeste regio’s wordt het aanplanten afgerond, onder omstandigheden die als ‘uitstekend’ worden gekwalificeerd. Overal is nu regen gewenst, omdat de reserves klein zijn. De prijzen zijn stevig of hoger voor de aardappelen van superieure kwaliteit van de oude oogst die nog steeds in trek is op de versmarkten, in de retail en op de groothandelsmarkten. Zelfs de handel met de industrie wordt als stabiel gekwalificeerd. De export gaat verder naar het continent. Dat geldt voor zowel de reguliere industrie als de verpakkingsindustrie

Zeer kleine voorraden (bron: AHDB): de AHDB-enquête laat zien dat de totale Britse voorraad eind maart minder dan 1 miljoen ton was, 353.000 ton (26%) minder dan vorig jaar. Alleen in seizoen 2012/2013 waren de voorraden ook zo klein. Vergeleken met het gemiddelde van de afgelopen 5 jaar zijn de huidige voorraden 13% lager.

Voor meer informatie:

FIWAP

www.fiwap.be