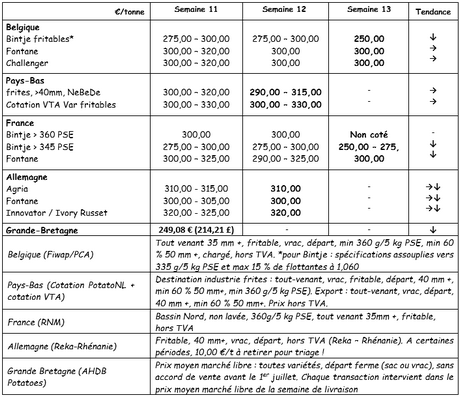

België

Marktbericht Fiwap/PCA:

Industrierassen: de meeste kopers wachten, dus de vraag voor onmiddellijke levering is zeer beperkt. We merken wel dat er een beetje meer vraag is naar levering (mei).

Fontane: voornamelijk 30 €/q, rustig;

Challenger: voornamelijk 30 €/q, rustig;

Bintje: “friteskwaliteit”: max 15% met onderwatergewicht 1060g/l en PSE min 335g/5 kg: voornamelijk 25 €/q, met voldoende aanbod, maar bijna geen vraag.

De markten lopen steeds meer vast en er vinden vrijwel geen transacties meer plaats. De kleine hoeveelheid zeldzame partijen in opslagplaatsen beperkt het aanbod, terwijl de geplande sluitingsdata (geheel of gedeeltelijk) van de meeste fabrieken de vraag doen afnemen. De markten zullen de komende weken ook worden beïnvloed door het weer, dat op zijn minst een psychologische rol zal spelen en ook invloed zal hebben op de aanplant en de ontwikkeling van de vroege aardappelen.

Europese fysieke markten

Prijzenoverzicht (bron: NEPG):

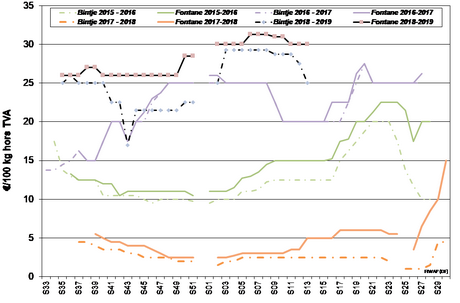

Bintje pootaardappelen:

Nederlandse pootaardappelen, categorie A, voor maart 2019, per 5 ton, los, exclusief btw: erg weinig transacties en prijzen die blijven dalen.

Maat 28 - 35 mm : 70 - 80 €/q

Maat 35 – 45 mm : 50 - 60 €/q

Termijnmarkt

EEX in Leipzig (€/q) Bintje, Agria en overige industrierassen, 40 mm +, min 60% 50 mm +:

Nederland

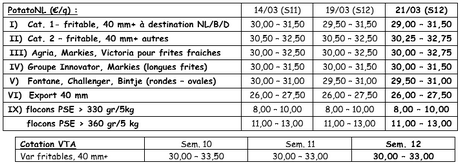

Vorige week en aan het begin van deze week rustige markten met weinig interesse vanuit de fabrikanten. Geen dringend aanbod, dus er gebeurt niet veel. De prijzen zijn vrijwel ongewijzigd gebleven (minimaal 30 €/q voor directe leveringen). Goede voortzetting voor de binnenlandse versmarkten, met een lichte prijsdaling (voor kruimige aardappelrassen van 27 tot 30 €/q, met uitzondering van bulkopslag: 31 tot 35 €/q, met uitzondering van opslagkratten). De export verloopt nog altijd moeizaam: klein aanbod voor goede partijen, terwijl de door de kopers uit Oost-Europa voorgestelde prijzen niet aantrekkelijk zijn. Sommige transacties vinden plaats voor zakken van 30 tot 33 €/q voor exportaardappelen.

Prijsopgaven PotatoNL: zie ook: www.potatonl.com

Goede industrieactiviteit in februari (bron: NAO). De Nederlandse fabrieken hebben in februari 318.500 ton aardappelen verwerkt, iets minder (1,4%) dan in februari 2018 (323.000 ton). Amper 30% van dit aanbod werd geïmporteerd, tegen 36% vorig jaar. Na februari volgde er 2 maanden van lagere activiteit (cumulatieve afname van meer dan 50.000 ton in december en januari).

Prima exportcijfers (bron: NAO). Op 1 maart haalde de Nederlandse export 504.100 ton sinds het begin van het seizoen. Dit is helemaal in lijn met het gemiddelde van de afgelopen 5 jaar (511.200 ton). De cijfers met betrekking tot de leveringen binnen Europa zijn iets hoger. De export naar verder gelegen bestemmingen heeft echter te lijden onder de hoge prijzen. De volumes die bijvoorbeeld naar Afrika worden geëxporteerd (in totaal 55.500 ton) zijn de helft zo groot als die van vorig jaar.

Frankrijk

Voor de industrie is de vraag naar zeldzame partijen erg klein en dalen de prijzen. De fabrikanten geven de voorkeur aan contractuele bevoorrading en de leveringen van vastkokende aardappelen liggen op schema (sommige fabrikanten lopen zelfs voor op schema).

Voor de export zijn de markten nog steeds stevig, maar wellicht een beetje minder dynamisch, met volumes die naar Oost-Europa (wel of geen EU) worden geëxporteerd en naar Duitsland, meer dan naar het zuiden, met sterk uiteenlopende prijzen van 30 tot 37 €/q (exportaardappelen, 45 mm+ in big bag).

Ongewassen industrieaardappelen, los, export, exclusief btw, Nord Seine, €/qt, min – max (gem.) (RNM):

Duitsland

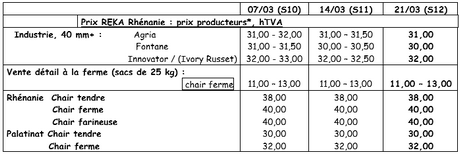

Op de versmarkt (Rijnland) was er op 22 maart sprake van stabiele prijzen voor vastkokende aardappelen: 40 €/q voor de opslagcapaciteit van koelkratten en 38 €/q voor kruimige aardappelen voor de opslagcapaciteit van koelkratten. Voor de vastkokende aardappelen die te koop waren op teeltbedrijven (Rijnland) varieerden de prijzen van 11 tot 13 € per zak van 25 kg (lichte stijging).

Aardappelen voor de industrie (frites), lichte prijsdaling voor de aardappelen van “friteskwaliteit”: Agria 31 €/q, Fontane 30 €/q, Innovator 32 €/q.

Groot Brittannië

Gemiddelde prijs teler (gecombineerd van alle markten) week 11: 24,91 € (tegen 27,52 €/q in week 9).

Op de versmarkten behouden de rassen van topkwaliteit over het algemeen hun waarde, terwijl de rassen van andere kwaliteitsniveaus een prijsdaling ervaren.

Het grote aanbod aam Maris Piper zet de prijzen op de zakkenmarkten onder druk. De export naar Oost-Europa gaat goed door op basis van 23,25 tot 25,60 €/q bij de teler in big bag. Een deel van de Maris Piper is nog steeds bestemd voor Belgische fabrieken, op basis van 23,25 €/q voor exportaardappelen.

De voorraden worden snel kleiner (bron: AHDB). De hoeveelheid die bij de teler lag, werd eind januari geschat op 1,84 miljoen ton, iets minder dan in januari 2017 (een ander matig productiejaar). Ongeveer 486.000 ton is bestemd voor de industrie (exclusief chips). De ontwikkeling van de steeds kleiner wordende voorraad verloopt sinds eind november nog sneller. Als die ontwikkeling in dit tempo blijft doorgaan, zal er eind maart nog maar 200.000 ton aan industrieaardappelen over zijn.

Voor meer informatie:

FIWAP

FIWAP

www.fiwap.be